Geld begleitet unseren Alltag. Doch haben Sie sich schon einmal gefragt, was genau es damit auf sich hat? Welche Funktionen erfüllt es und in welchen Formen besteht es? Und wer macht eigentlich die Scheine und Münzen? Lernen Sie Geld noch einmal ganz neu kennen.

Das Wichtigste in Kürze:

Geld dient als allgemein anerkanntes Tauschmittel. Es erleichtert den Handel, weil dadurch nicht Ware gegen Ware getauscht werden muss.

Es gibt verschiedene Formen von Geld, zum Beispiel Bargeld und Buchgeld.

Im Euroraum überwacht und steuert die Europäische Zentralbank die Geldmenge. Nationale Zentralbanken – wie die Deutsche Bundesbank – bringen Bargeld in Umlauf.

Geld ist ein Tauschmittel, das einen bestimmten Wert repräsentiert. Personen können im Tausch gegen Geld Gegenstände kaufen oder verkaufen. Sie müssen also nicht Ware gegen Ware tauschen. Das erleichtert den Handel. Außerdem erleichtert es zu sparen, also sich für zukünftige Ereignisse mit Geldvorräten abzusichern.

Welchen Wert das Geld hat, verändert sich im Laufe der Zeit. So können Menschen mit der gleichen Menge an Geld nicht immer gleich viel kaufen. Es gibt Geld beispielsweise in Form von Münzen, Scheinen und auf dem Konto.

gibt es derzeit insgesamt in der Eurozone an Bargeld und täglich verfügbarem Geld auf Konten (Quelle: EZB, August 2025).

Diese 3 Funktionen hat Geld

Tausch- und Zahlungsmittel:

Geld erleichtert den Austausch von Waren und Dienstleistungen. Statt Güter direkt gegeneinander zu tauschen, kann mit Geld bezahlt werden. Es wird allgemein akzeptiert, um Rechnungen zu begleichen oder Verpflichtungen zu erfüllen.

Beispiel: Sie können die Miete per Überweisung oder das Essen im Restaurant mit Karte bezahlen.

Recheneinheit:

Geld ermöglicht es, Werte zu vergleichen und Preise zu berechnen. So zeigt es den Wert von Gütern und Leistungen in einer gemeinsamen Einheit, zum Beispiel in Euro. Dadurch lassen sich Preise und Werte einfacher vergleichen.

Beispiel: Kostet ein Apfel 1 Euro und eine Banane 2 Euro, ist die Banane doppelt so teuer wie der Apfel. Ob ein Fahrrad, ein Handy oder eine Pizza – der Preis in Euro macht die Werte vergleichbar.

Wertaufbewahrungsmittel:

Geld lässt sich aufbewahren und zu einem späteren Zeitpunkt einsetzen. Allerdings verliert es bei allgemein steigenden Preisen (Inflation) an Wert. Es kann aber auch gewinnbringend angelegt werden (Geldanlage).

Beispiel: Sie sparen 500 Euro, um sie als Reserve für Notfälle verwenden zu können, zum Beispiel wenn etwas kaputt geht.

Wichtig: Auch wenn Kryptowährungen oft als Formen von Geld genannt werden, erfüllen diese tatsächlich nicht alle Geldfunktionen: So können diese beispielsweise nicht uneingeschränkt als Tausch- und Zahlungsmittel verwendet werden. Auch als Wertaufbewahrungsmittel sind sie nicht geeignet, da sie starken Schwankungen unterliegen. Anders als Buch- und Bargeld werden Kryptowährungen nicht von staatlichen Institutionen verantwortet.

Wo das Bargeld herkommt

Der Geldautomat gibt die gewünschten Scheine aus. Doch woher kommen diese eigentlich? Und wie ist das bei den Münzen? Dabei gibt es 2 Aspekte:

Bargeldkreisläufe: Dabei handelt es sich um die Scheine und Münzen, die bereits im Umlauf sind und oft typische Stationen mehrfach durchlaufen.

Neuausgabe von Bargeld: In der Eurozone überwacht und steuert die Europäische Zentralbank (EZB) die Geldmenge. Die Nationalen Zentralbanken, wie zum Beispiel die Deutsche Bundesbank, lassen entsprechend Scheine drucken und kaufen in Deutschland die Münzen vom Bundesfinanzministerium.

Im Folgenden betrachten wir beide Aspekte genauer.

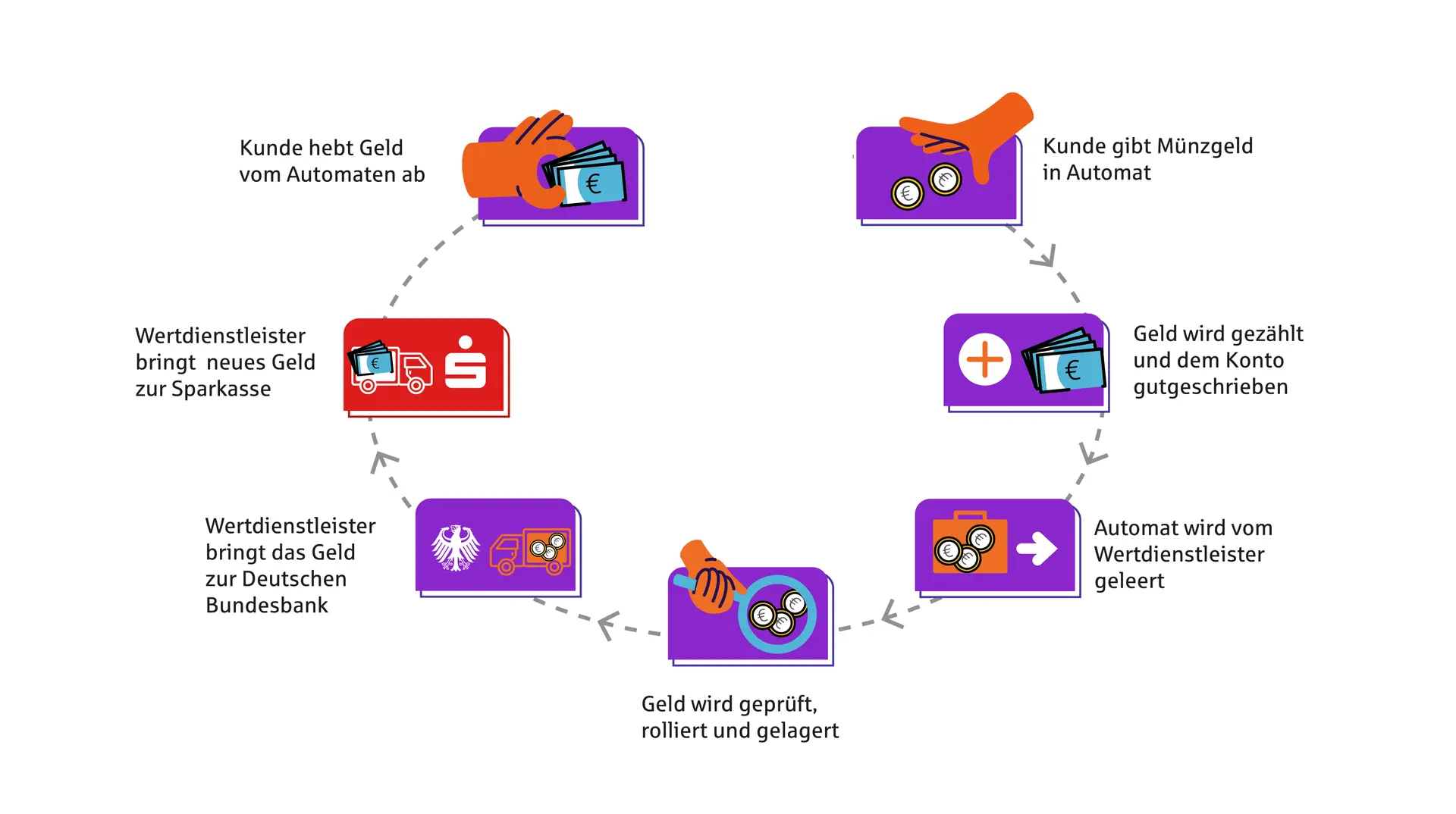

So funktionieren Bargeldkreisläufe

Angenommen, ein Händler zahlt Geldscheine bei seiner Sparkasse ein. Oder eine Kundin gibt ihr Münzgeld im Automaten ab. Die Sparkasse schreibt dieses Geld den jeweiligen Konten gut. Das eingezahlte Bargeld bleibt dabei in der Regel weiter im Umlauf. Ein anderer Kunde kann es also letztlich wieder nutzen, indem er Bargeld abhebt. Daraufhin wird es mit seinem Kontostand verrechnet.

So klingt es logisch. Das ist jedoch stark vereinfacht. Denn das Bargeld muss dazwischen geprüft, rolliert (sortiert) und gelagert werden. Beschädigte Scheine müssen ersetzt werden. Dabei findet ein ständiger Austausch zwischen der jeweiligen Sparkasse oder Bank und der Deutschen Bundesbank statt.

Typischer Kreislauf des Bargeldes

Hätten Sie‘s gewusst?

Wo kommen die Münzen her?

Die Münzen, also die Euros und Cents, kauft die Deutsche Bundesbank von den Euro-Staaten. In Deutschland verkauft das Bundesfinanzministerium diese an die Deutsche Bundesbank. Letztere bringt die Münzen dann wie die Scheine in Umlauf.

Interessant: Die Herstellung einer 1-Cent-Münze kostet in der Regel mehr als einen Cent. Bei der 2-Cent-Münze ist das jedoch nicht mehr so: Ihre Herstellung kostet grundsätzlich weniger als 2 Cent (Quelle: Europäisches Parlament). Insgesamt macht der deutsche Staat am Verkauf der Münzen einen Gewinn (Quelle: Bundesbank, 2025).

Und was passiert im umgekehrten Fall, wenn also mehr Bargeld bei der Sparkasse oder Bank eingezahlt als abgehoben wird? Auch dann kann das Geld zur Deutschen Bundesbank transportiert werden. Nachdem das Geld auf Echtheit und Qualität geprüft wurde, wird es dem Konto der Sparkasse oder Bank gutgeschrieben.

Wo das Buchgeld herkommt

In der Eurozone ist die Menge des Geldes auf Konten mittlerweile viel höher als die von Scheinen und Münzen im Umlauf. Es gibt also mehr Buchgeld als Bargeld. Wo aber kommt das Geld auf dem Konto her?

Klar, als Lohn vom Arbeitgeber. Oder als Geschenk von Oma. Doch letztlich erzeugen Kreditnehmerinnen und Kreditnehmer die Gesamtgeldmenge des Buchgeldes mit. Denn, indem sie einen Kredit bei einer Sparkasse oder Bank aufnehmen, erhöht sich die Gesamtgeldmenge. Werden Kredite zurückbezahlt, reduziert sie sich.

Dabei muss jede Sparkasse oder Bank für die Kreditvergabe über eine sogenannte Mindestreserve verfügen. Das heißt, sie muss die vergebenen Kredite absichern, indem sie eine bestimmte Geldsumme auf einem Konto bei der Zentralbank einzahlt. Die Mindestreserve begrenzt indirekt die Kreditvergabe. Sparkassen und Banken können also keineswegs Kredite in beliebiger Höhe vergeben.

Einen starken Einfluss nehmen außerdem die Zentralbanken, im Euroraum insbesondere die EZB. Denn über die Leitzinssätze steuert sie letztlich, wie günstig oder teuer ein Kredit ist. Sind die Zinsen günstig, werden mehr Kredite abgeschlossen. Und mehr Geld kommt in Umlauf. Sind Kredite teuer, schließen sie hingegen weniger Menschen ab.

Machen Sie mehr aus Ihrem Geld

Wir helfen Ihnen bei allen wichtigen Finanzfragen persönlich weiter. Erreichen Sie hier Ihre Sparkasse vor Ort.

Sie werden zu Ihrer Sparkasse weitergeleitet bzw. können sich ihr zuordnen lassen.

Häufige Fragen zu Geld

Schon in der Steinzeit wurde Ware gegen Ware getauscht. Einige Forschende gehen davon aus, dass es bereits damals Warengeld gegeben hat, möglicherweise in Form von Steinkeilen. Die ersten gesicherteren Formen von Geld entstanden etwa im Jahr 4.500 vor Christus in Mesopotamien (heutiger Irak). Menschen begannen damals, beispielsweise Silber als Tauschmittel zu verwenden.

Geld erfüllt vor allem 3 Funktionen:

Es dient als Tausch- und Zahlungsmittel, da sich mit Geld Waren und Dienstleistungen einfacher handeln lassen als durch direkten Tausch.

Zudem ist es eine Recheneinheit, mit der sich Werte vergleichen und Preise festlegen lassen.

Als Wertaufbewahrungsmittel ermöglicht Geld, Kaufkraft für die Zukunft zu speichern.

Geld existiert heute in verschiedenen Formen. Zu den ältesten zählt das Warengeld, bei dem wertvolle Güter wie Gold, Silber oder Salz als Zahlungsmittel dienten. Später entstand das Münzgeld, gefolgt vom Papiergeld, das als gesetzliches Zahlungsmittel eingeführt wurde.

Mit der Entwicklung des Bankwesens kam das Buchgeld hinzu – also Guthaben auf Konten, über die per Überweisung oder Karte verfügt wird. Elektronisches Geld ermöglicht Zahlungen im digitalen Raum, etwa über Prepaid-Karten.

Geld ist ein allgemein anerkanntes Tauschmittel, das den Handel und wirtschaftlichen Austausch erleichtert. Es dient dazu, den Wert von Waren und Dienstleistungen zu messen, Preise zu vergleichen und Zahlungen abzuwickeln. Im Gegensatz zum direkten Tausch von Gütern ermöglicht Geld, Werte einfach und flexibel zu speichern und später wieder zu verwenden. Geld ist also ein Mittel, um Werte zu tauschen, zu messen und aufzubewahren.

Geld entsteht auf 2 verschiedene Arten – als Bargeld und als Buchgeld:

Bargeld, also Münzen und Banknoten, wird von der Europäischen Zentralbank (EZB) überwacht und gesteuert und von den nationalen Zentralbanken in Umlauf gebracht.

Buchgeld entsteht dagegen beispielsweise durch die Aufnahme von Krediten durch Kreditnehmerinnen und Kreditnehmer. Wenn eine Sparkasse oder Bank einer Kundin oder einem Kunden einen Kredit gewährt, schreibt sie den Betrag auf dessen Konto gut – dadurch entsteht im elektronischen Sinne neues Geld. Dabei kann die Sparkasse oder Bank jedoch nicht beliebig „Geld schöpfen“, sondern ist durch komplexe Regulierungen und beispielsweise die Mindestreserve bei der Zentralbank begrenzt.

Der Geldbestand einer Volkswirtschaft wird durch die sogenannte Geldmenge gemessen. In der Eurozone unterscheidet die EZB 3 verschiedene Geldmengen: M1, M2 und M3:

M1 umfasst das sofort verfügbare Geld, also Bargeld und Sichteinlagen (Bankguthaben auf Konten, für die keine bestimmte Laufzeit oder Kündigungsfrist vereinbart wurde, zum Beispiel Girokonten).

M2 enthält zusätzlich kurzfristige Spareinlagen und Termineinlagen, die bereits etwas weniger flexibel sind, beispielsweise Guthaben auf Festgeldkonten mit einer Laufzeit von bis zu 2 Jahren.

M3 schließt darüber hinaus bestimmte Geldmarktanlagen und Schuldverschreibungen ein.

Die Einteilung zeigt, wie viel Geld tatsächlich im Umlauf ist oder kurzfristig verfügbar wäre. Das hilft der EZB, die Geldpolitik zu steuern.

Laut Bundesbank sind heute noch rund 12,4 Milliarden D-Mark „im Umlauf“, also noch nicht umgetauscht. Haben auch Sie noch vergessene Zwanziger und Fünfziger in Sammelalben oder unter Ihrer Matratze? Das sollten Sie dazu wissen.

Sie verreisen? Und wollen nicht auf Bargeld verzichten? Ob per Umtausch oder vom Automaten: Mit diesen Tipps kommen Sie im Urlaub und auf Dienstreise an Scheine in der richtigen Währung.

Sie stehen an der Kasse und wollen gerade Ihren Einkauf bezahlen. Plötzlich der Schock: Ihr Portemonnaie ist verschwunden. Doch kein Grund zur Panik. Wir verraten Ihnen, was jetzt zu tun ist.