Dank PSD2 ist Online-Banking sicherer, bequemer und schneller

Richtlinie zum EU-Zahlungsverkehr

Sparkassen und andere Finanzinstitute setzen seit 2019 die EU-Richtlinie Payment Services Directive 2 (PSD2) um. Gewinnen Sie einen Überblick über die Veränderungen und Verbesserungen, die sich dadurch im Zahlungsverkehr und Online-Banking ergeben haben.

Sie sind hier

Alle Inhalte im Überblick

Die Zeiten, in denen Bezahlen kaum anders möglich war als mit einem Überweisungsformular, sind längst vorbei. Heute stehen im Online-Banking etliche Services zur Verfügung. Sparkassen, Banken, Fintechs und weitere Anbieter von Finanzdienstleistungen entwickeln ständig innovative Lösungen, mit denen Sie einfach online bezahlen oder Ihr Geld verwalten können.

Welche Verbesserungen bot das PSD2-Update im Online-Banking genau?

Mehr Sicherheit

Zum Login ins Online-Banking geben Sie nun alle 180 Tage eine TAN ein. Die automatische Abmeldung aus dem Online-Banking erfolgt nicht mehr nach zwölf Minuten, sondern bereits nach fünf Minuten.

Hinweis: Da Sie nun regelmäßig eine TAN für Ihren Online-Banking Login benötigen, sollten Sie sicherstellen, kontinuierlich Zugang zu Ihrem TAN-Verfahren zu haben – auch wenn Sie unterwegs sind.

Mehr Komfort

Durch intelligente Sicherheitsmaßnahmen sind bestimmte Zahlungsaufträge ohne TAN-Eingabe möglich – zum Beispiel bei Überweisungen an sich selbst, über die sogenannte Kleinbetragsregelung oder über die Möglichkeit, eine TAN-freie IBAN-Liste führen zu können (siehe unten).¹

Mehr Transparenz

Im Online-Banking gibt es eine neue Funktion, mit der Sie Kontozugriffe von Drittdiensten (zum Beispiel Online-Shops) ganz bequem verwalten können. Sie können sehen, welche Kontoinformations- oder Zahlungsauslösedienste in Ihrem Auftrag auf Ihr Konto zugegriffen haben.

Hinweis: Sie können Ihre Zustimmung zum Kontozugriff jederzeit widerrufen, direkt gegenüber dem Drittdienst oder im Online-Banking Ihrer Sparkasse.

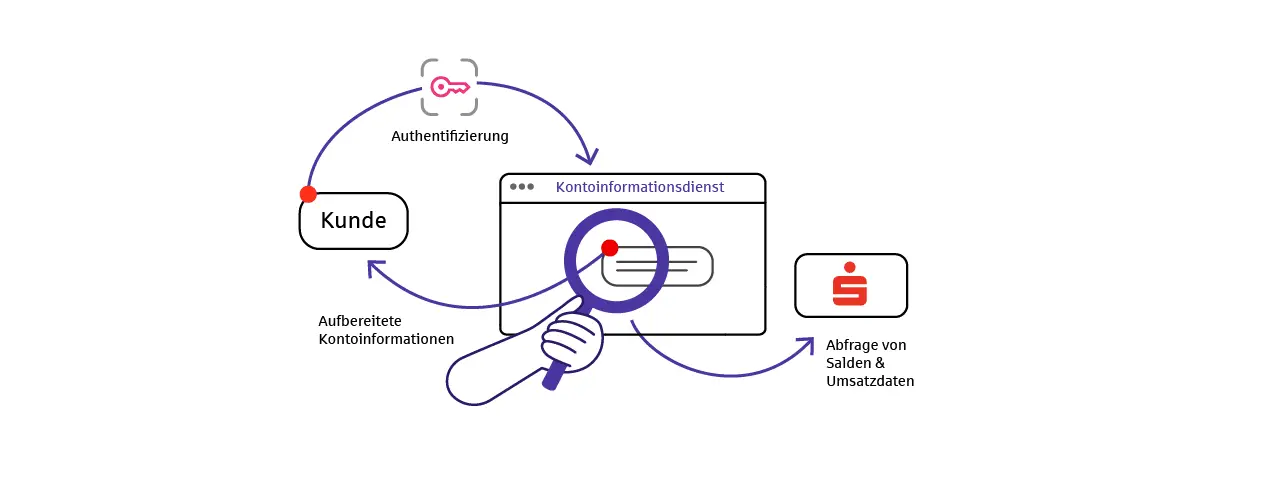

So funktioniert der Kontoinformationsdienst

Zugriff nur auf online erreichbare Zahlungskonten

Im Online-Banking gibt es eine neue Funktion, mit der Sie Kontozugriffe von Drittdiensten (zum Beispiel Online-Shops) ganz bequem verwalten können. Sie können sehen, welche Kontoinformations- oder Zahlungsauslösedienste in Ihrem Auftrag auf Ihr Konto zugegriffen haben.

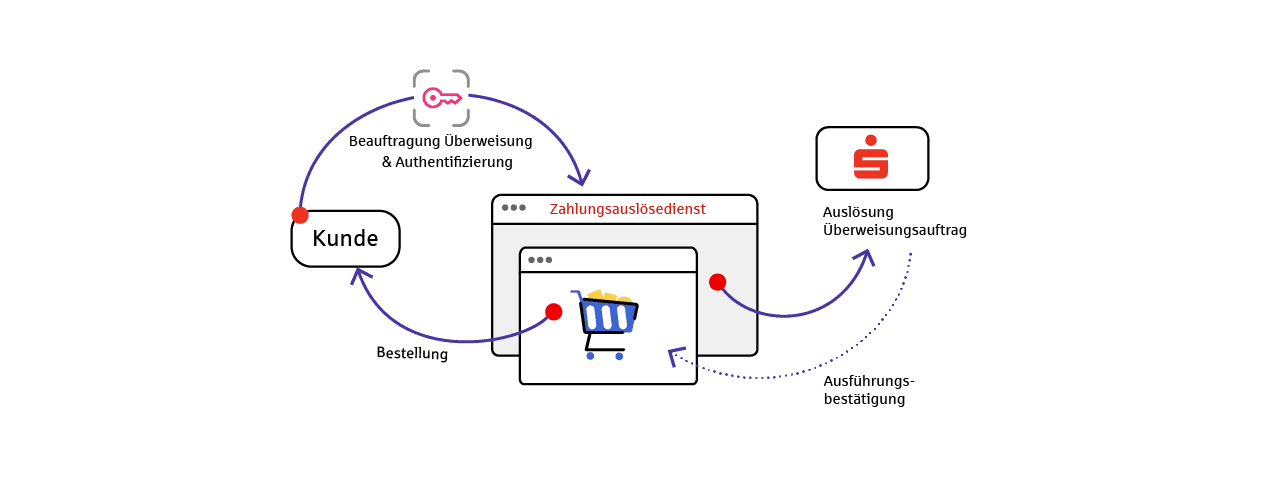

So funktioniert der Zahlungsauslösedienst

Hinweis: Sie können Ihre Zustimmung zum Kontozugriff jederzeit widerrufen, direkt gegenüber dem Drittdienst oder im Online-Banking Ihrer Sparkasse.

Was ist die TAN-freie IBAN-Liste?

Zahlungen, die Sie häufiger an gleiche Empfänger erteilen – wie Überweisungen an den Ehepartner – können Sie in einer neuen Liste TAN-freie IBANs (Whitelist)² aufnehmen. Online-Aufträge an diese Empfänger werden dann ganz bequem ohne TAN-Eingabe ausgeführt.

Wozu benötigen Drittdienstleister Kontozugriff?

Sie sind bestimmt schon mit Drittdienstleistern beim Online-Shopping in Berührung gekommen. Viele Internethändler nutzen Drittanbieter zur Zahlungsabwicklung. Das sind die sogenannten Zahlungsauslösedienste. Die Idee des Händlers: Um einen Einkauf im Internet per Überweisung zu bezahlen, müssen Sie sich nicht in Ihr Online-Banking einloggen. Sie können die Überweisung direkt über den Drittdienst beauftragen. Indem ein Drittdienstleister Zugang zu Ihren Kontodaten hat, kann er Bezahlungen auslösen.

Ein anderes Beispiel sind Online-Portale. Hier können Sie zum Beispiel Verträge oder Konten bei verschiedenen Banken verwalten. Diesen Service bieten sogenannte Kontoinformationsdienste an.

Alle Drittdienste müssen von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) zugelassen sein – zu Ihrer Sicherheit.

Wie lassen sich Drittdienstleister verwalten?

Im Online-Banking Ihrer Sparkasse sehen Sie alle von Ihnen bereits erteilten Zustimmungen für Drittdienste und können diese dort auch direkt widerrufen.

Wichtiger Hinweis: Die EU-Richtlinie PSD2 verpflichtet Sparkassen und Banken dazu, eine sichere Schnittstelle für Services einzurichten, die auf Ihre Konten und Daten zugreifen möchten. Dieser Zugriff kommt allerdings nur zustande, wenn Sie dem vorher zugestimmt haben.

Die wichtigsten Änderungen im Überblick

Online-Banking-Apps oder Online-Banking-Software müssen auf den neuesten Stand gebracht werden.

Regelmäßige TAN-Eingaben beim Abruf von Kontoinformationen und die automatische Abmeldung aus dem Online-Banking nach bereits fünf Minuten erhöhen die Sicherheit.

Zahlung an sich selbst – also zwischen Ihren Zahlungskonten im selben Institut – sind bequem ohne TAN-Eingabe möglich.¹

Kleinbetragszahlungen bis 30 Euro können ganz ohne TAN-Eingabe erfolgen.¹ Intelligente Sicherheitssysteme prüfen im Einzelfall, ob eine TAN-Eingabe erforderlich ist.

Eine TAN-freie IBAN-Liste (Whitelist)² kann eingerichtet werden und vereinfacht Zahlungsaufträge, die so schneller ohne TAN freigegeben werden.

Beauftragen Sie einen Drittdienstleister, ist dieser dazu berechtigt, Ihre Kontozugangsdaten wie zum Beispiel PIN und TAN abzufragen.

Die Drittdienste müssen sicherstellen, dass Ihre personalisierten Sicherheitsmerkmale wie Anmeldename, PIN und TAN niemand anderem zugänglich sind.

Drittdienste können bequem über das Online-Banking verwaltet werden: Sie können einsehen, wer von den Berechtigten wann Informationen abgerufen hat und können weitere Kontozugriffe von Drittdiensten widerrufen.

Informationen für Drittdienste und Entwickler

Kontoinformations- und Zahlungsauslösedienste, die im Besitz einer entsprechenden Zulassung der deutschen bzw. einer anderen europäischen Aufsichtsbehörde sind, können – sofern eine Zustimmung des Kunden vorliegt – über eine definierte Schnittstelle („XS2A“) auf Kontodaten zugreifen bzw. Zahlungen auslösen.

Für Softwareentwickler, die auf Basis dieser Schnittstelle Anwendungen erstellen, bzw. Drittdienste die diese Schnittstelle bereits nutzen, stellen wir alles Wissenswerte zu den technischen Details sowie aktuelle Informationen unter dem unten stehenden Link zur Verfügung.

Die EU möchte mit der Payment Services Directive 2 den Verbraucherschutz stärken, neue technologische Lösungen von Kreditinstituten und Fintechs fördern und zugleich die Regelungen für Kontoinformationsdienste und Zahlungsauslösedienste vereinheitlichen.

Dafür bringt die zweite Richtlinie Änderungen beim Electronic Banking, die die Sicherheitsstandards verbessern. Die Verordnung gilt sowohl in der EU als auch im gesamten EWR (Europäischer Wirtschaftsraum).

Sie können wählen, ob Sie direkt auf Ihr Zahlungskonto zugreifen – zum Beispiel, das Online-Banking Ihrer Sparkasse direkt aufrufen, eine Finanzverwaltungssoftware oder ein Banking-App nutzen – oder ob der Zugriff über einen Drittdienstleister erfolgt.

Dies kann entweder ein Kontoinformationsdienst oder ein Zahlungsauslösedienst sein. Diese neuen Dienste können aber nur mit Ihrer ausdrücklichen Zustimmung Kontodaten abrufen beziehungsweise Zahlungen auslösen.

Sie behalten die volle Kontrolle über Ihre Daten. Erst wenn Sie einen Drittdienst mit dem Abruf von Kontoinformationen oder mit der Ausführung einer Überweisung beauftragen, werden Ihre Daten übertragen.

Dieser Dienst kann in Ihrem Auftrag zum Beispiel eine Überweisung zu Lasten eines Zahlungskontos beim kontoführenden Kreditinstitut auslösen.

Dieser Dienst stellt Ihnen Informationen über ein oder mehrere Zahlungskonten zur Verfügung.

Der Zugriff auf die Daten ist nur durch Ihre Beauftragung mittels Ihrer ausdrücklichen Zustimmung (zum Beispiel durch Eingabe von Anmeldenamen, PIN und TAN) möglich.

Die neuen Zahlungsdiensteanbieter sind verpflichtet, die abgerufenen Daten nur für den vorgegebenen Zweck zu verwenden.

Die Kontoinformationsdienste und Zahlungsauslösedienste müssen bei der nationalen Aufsichtsbehörde BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) registriert sein und je nach Tätigkeit auch eine spezifische Zulassung beantragen. Die Zulassung und Registrierung ist an bestimmte Vorgaben geknüpft, beispielsweise an eine Berufshaftpflichtversicherung seitens der Dienste.

Ein grundsätzlicher Zugriff ist zunächst nur nach Ihrer expliziten Zustimmung möglich. Dienste, denen Sie keine Erlaubnis und auch nicht Ihre Zugangsdaten gegeben haben, können also nicht auf Ihre Konten zugreifen.

Nein, die Sicherheitsverfahren beim Online-Banking, die die Sparkassen heute anbieten – also chipTAN und pushTAN – erfüllen bereits die neuen Sicherheitsanforderungen.

¹Bitte informieren Sie sich bei Ihrer Sparkasse, welche Zahlungen dort TAN-frei angeboten werden.

²Nur bei teilnehmenden Sparkassen.

Machen Sie mehr aus Ihrem Geld

Wir helfen Ihnen bei allen wichtigen Finanzfragen persönlich weiter. Erreichen Sie hier Ihre Sparkasse vor Ort.

Instant Payment, PSD2, kontaktloses und mobiles Bezahlen oder Kryptowährung: Vor wenigen Jahren war das für die Meisten noch Fiktion, heute sind sie Teil unseres Alltags. Wie aber geht die Reise weiter?

Die Sparkassen schützen Sie und Ihre persönlichen Daten bestmöglich: von der Bargeldauszahlung am Automaten bis zum Online- und Mobile-Banking über App. Die Sicherheitstechniken im Überblick.

Zwei Kombinationen sind für Ihre Bankgeschäfte im Internet wichtig: Ihre Geheimzahl (PIN) und die einmal gültige Transaktionsnummer (TAN). Mit ihr geben Sie im Online-Banking Ihre Aufträge frei. Mit TAN-Verfahren machen Sie es Betrügern schwer im Netz, an Ihre Daten zu kommen.