Der Kauf von Anlageimmobilien ist nach wie vor attraktiv – auch für Privatpersonen. Doch es ist nicht immer einfach, das passende Objekt zu finden. Und nicht jede Immobilie wirft hohe Renditen ab. Deswegen ist es wichtig, klug zu kalkulieren und den Kauf sorgfältig vorzubereiten. Dazu gehört nicht nur die Auswahl des richtigen Objekts.

Das Wichtigste in Kürze:

Ein Ende des Booms, etwa in Form einer Immobilienblase, ist nicht absehbar.

Immobilienportale eignen sich vor allem zur Orientierung, zielführender ist die Kontaktaufnahme zu den Marktmachern.

Um eine geeignete Anlageimmobilie zu finden, gilt es einige wichtige Dinge zu beachten.

Sie sind hier

Alle Inhalte im Überblick

Keine Immobilienblase in Sicht

Die Konsequenz ist eine beträchtliche Preissteigerung von im Schnitt fünf bis zehn Prozent pro Jahr. Daher lohnt sich die Investition in Immobilien noch lange Zeit.

Denn die oft befürchtete Gefahr einer Immobilienblase ist in Deutschland nicht zu erwarten. Auch wenn es in einigen Städten wie München, Hamburg, Berlin, Stuttgart oder Düsseldorf deutliche Überbewertungen gibt. Das hat die Landesbank Baden-Württemberg (LBBW) in einer Studie 2020 zuletzt bestätigt.

Übersicht lohnenswerter Anlageimmobilien

1. In der eigenen Immobilie wohnen

Die Eigennutzung einer Immobilie bringt’s! Denn sie ist ein guter Baustein für die Altersvorsorge. Möchten Sie wissen, wie viel Geld Sie über die Jahre an Ihren Vermieter zahlen? Mit unserem Mietrechner finden Sie es heraus! Würden Sie mit diesem Geld monatlich Ihre eigene Immobilie abzahlen, hätten Sie im Alter geringere Wohnkosten – vor allem wenn die Immobilie bis dahin schuldenfrei ist. Das lohnt sich, denn die Wohnkosten machen meist den größten Anteil an den Fixkosten aus.

So viel Prozent vom Haushaltsnettoeinkommen geben die jeweiligen Altersgruppen in Deutschland fürs Wohnen aus.

Tipp: Sie haben nicht genug Eigenkapital für eine eigene Immobilie? Mit einem Bausparvertrag sichern Sie sich die aktuell günstigen Zinsen für später.

2. Eine Immobilie vermieten

Regelmäßige Mieteinnahmen stocken das Konto auf. Vorausgesetzt die Einnahmen aus der Miete liegen über den Ausgaben der Vermietung. Ob das funktioniert, hängt vor allem vom Zustand der Immobilie und ihrer Lage ab. Wie hoch sind Ihre Instandhaltungskosten? Ist die Gegend bei Mietern gefragt? Wie entwickeln sich die Mieten und Nebenkosten vor Ort? Gibt es eine gesetzliche Mietdeckelung in der Gemeinde? Wichtige Aspekte, die Sie klären sollten, bevor Sie eine Immobilie vermieten.

Tipp: Lohnt sich die Vermietung Ihrer Immobilie als Geldanlage? Mit unseren Mietrenditerechnern finden Sie das heraus.

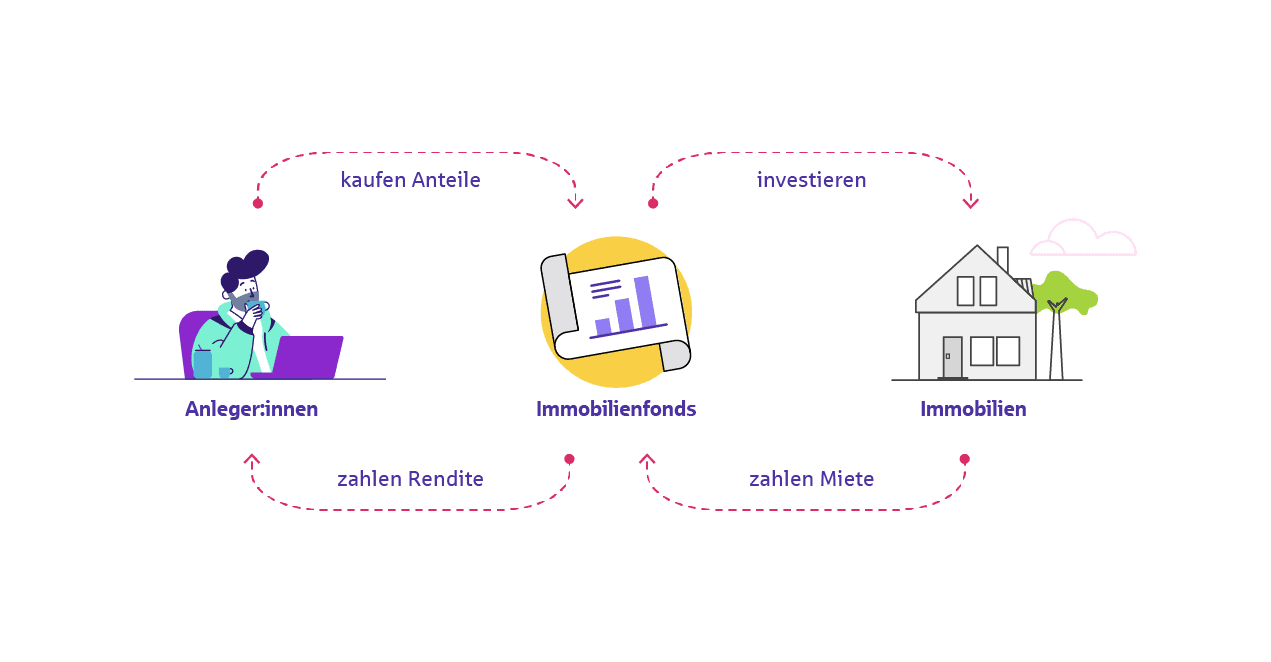

3. Immobilienfonds kaufen

Immobilienfonds finanzieren mit dem Geld mehrerer Anleger zusammen Immobilienprojekte. Das sind zum Beispiel Seniorenheime, Einkaufszentren oder Hotels, aber auch Wohnimmobilien. Unternehmen oder Privatpersonen können diese Immobilien mieten. Die Mieteinnahmen und die Wertsteigerung bei Verkauf bilden die Rendite der Anleger.

In offenen Immobilienfonds können die Anleger Anteile kaufen und nach frühestens zwei Jahren wieder verkaufen. Den Verkauf müssen sie mindestens ein Jahr vorher ankündigen. Meist investieren offene Immobilienfonds in mehrere Immobilien. Dadurch streut sich das Risiko von Mietausfällen.

Geschlossene Immobilienfonds investieren in der Regel nur in ein Immobilienprojekt. Wenn genug Kapital für die Finanzierung da ist, können die Anleger keine Anteile mehr kaufen. Der Verkauf von Anteilen ist komplizierter als bei offenen Immobilienfonds.

Tipp: Sprechen Sie uns an. Wir beraten Sie gern, wie Sie Geld in Immobilienfonds anlegen können.

4. Crowdinvesting für Immobilien – Achtung Risiko!

Crowdinvesting ist eine weitere Möglichkeit, Geld in Immobilien zu investieren. Auf Crowdinvesting-Plattformen im Internet stellen Unternehmen ihre Immobilienprojekte vor. Anleger können hier oft schon mit geringen Beträgen investieren. Mit dem Geld setzen die Unternehmen die Projekte um. Die Anbieter werben mit attraktiven Renditen und nicht selten auch mit einer Erfolgsbeteiligung. Das klingt verlockend. Der Anleger trägt aber in der Regel nur einen kleinen Teil am Gesamtprojekt. Geht das Projekt schief, bekommen meist zuerst die großen Kreditgeber ihr Geld zurück, also die beteiligten Banken und Projektentwickler. Denn für sie ist oft eine Grundschuld im Grundbuch der Immobilie eingetragen. Die Crowd-Anleger werden nachrangig behandelt. Im schlimmsten Fall können sie dadurch das gesamte eingesetzte Geld verlieren. Deshalb ist bei dieser Geldanlage eher Vorsicht geboten.

Wie und wo Sie Immobilien zur Geldanlage finden

Das Tempo des Preisanstiegs dürfte im Vergleich zu den vergangenen Jahren zwar etwas nachlassen, heißt es darin. Aber: „Wir rechnen vor dem Hintergrund einer nach wie vor bestehenden aufgestauten Nachfrage nach Wohnraum mit einem weiteren Preisanstieg für Deutschland insgesamt.“

Daher ist es noch immer angeraten, in Immobilien zu investieren. Aber wie und wo lassen sich gute Immobilien zur Geldanlage finden?

Dazu hat der Geschäftsführer der LBS Immobilien GmbH NordWest Roland Hustert einige hilfreiche Empfehlungen. Das Unternehmen ist einer der größten Makler für Wohnimmobilien Deutschlands und hat in Nordrhein-Westfalen, Niedersachsen, Bremen und Berlin allein 2020 rund 13.000 Immobilien vermittelt.

Experteninterview mit

Roland Hustert

Geschäftsführer der LBS IMMOBILIEN GMBH Nordwest

Herr Hustert, angesichts mangelnder Alternativen zur sicheren und zugleich lukrativen Geldanlage möchten immer mehr Menschen in Immobilien investieren. Was gilt es dabei für private Anleger zu beachten, um tatsächlich zuverlässig mehr aus ihrem Geld zu machen?

Für eine sinnvolle Anlage in Immobilien sollten sich die Menschen zunächst darüber klarwerden, in welcher Größenordnung sie investieren möchten beziehungsweise können.

Nach wie vor benötigen sie mindestens 20 bis 25 Prozent Eigenkapital für einen Kauf, um einen möglichst niedrigen Zins für ihren Kredit zu bekommen. Das steckt den Rahmen für die erste Auswahl ab.

Außerdem sollten sie sich darüber im Klaren sein, dass jede Immobilie auch einen Verwaltungsaufwand mit sich bringt. Daher schließt sich die Frage an, ob sie sich darum selbst kümmern möchten. Wenn ja, empfehlen sich Objekte in der Nähe des eigenen Wohnorts. Es ist nicht sinnvoll, in eine Immobilie in Norddeutschland zu investieren, wenn man in Süddeutschland lebt.

Wo können Interessenten die Objekte finden, die zu ihnen passen?

Für eine erste Orientierung hilft immer der Blick in die gängigen Immobilienportale im Internet. Aber ganz wichtig: Die besten Objekte kommen nicht ins Netz.

Daher ist es ratsam ein Netzwerk aufzubauen: Einfach mal im Freundes-, Bekannten- oder Verwandtenkreis fragen oder auch im Chor oder Verein, ob jemand verkaufen möchte. Oft lohnt es sich auch, die sozialen Netzwerke wie Facebook oder Instagram zu nutzen oder selbst zu inserieren. Denn die wenigsten Verkäufer haben Lust auf eine Flut von Mails oder Anrufen.

Aber vor allem hilft der Kontakt zu den Marktmachern wie etwa der Sparkasse. Die wissen immer, wo gerade etwas gebaut oder angeboten wird.

Dabei sollten die Interessenten zeigen, dass sie solvent und im Fall eines Objekts, das ihnen zusagt, auch schnell entschlossen sind. Die Nachfrage ist so groß, dass es immer wichtig ist zu zeigen, dass man seriös ist.

Wenn dann ein Objekt gefunden ist – was sind die nächsten Schritte?

Gerade im Fall einer Kapitalanlage sollte alles mit der Immobilie stimmen. Sonst gibt es Probleme mit der Vermietung. Niemand möchte eine Mietkürzung oder gar einen kostspieligen Rechtsstreit hinnehmen.

Daher lauten die wichtigsten Regeln:

Besichtigen Sie ein Objekt immer persönlich, bevor Sie es kaufen!

Lassen Sie sich die Protokolle der letzten Eigentümerversammlungen zeigen, um mehr über den Zustand der Immobilie zu erfahren.

Lassen Sie sich den Grundbucheintrag zeigen – vielleicht bestehen Leibrenten oder Wohnrechte.

Außerdem ist es wichtig, den Kaufpreis mit anderen Objekten zu vergleichen. Eine Wohnung oder ein Haus, das deutlich teurer angeboten wird, sollte sie genauso stutzig machen wie eine außergewöhnlich günstige Immobilie.

Der S-Immobilienpreisfinder der Sparkassen hilft ebenfalls bei der realistischen Preisermittlung.

Für die meisten Anleger ist Sicherheit ebenso wichtig wie eine hohe Rendite. Was gilt es hierfür zu beachten?

Auch hier gibt es eine Handvoll Regeln, die bei der Kaufentscheidung weiterhelfen. Wichtig ist vor allem ein guter Standort. Denn: Je besser die Lage, desto sicherer und höher die Mieteinnahmen.

Auch die eben schon angesprochene Substanz der Immobilie hat einen hohen Einfluss auf die Rendite: Müssen die Käufer neben dem Kaufpreis auch noch in Modernisierungen oder Reparaturen investieren, könnte das ihr Einkommen beträchtlich schmälern.

Das reine Alter einer Immobilie sagt nicht viel über die tatsächliche Bausubstanz aus. Am besten ist es, bei der Besichtigung des Objekts einen Immobiliensachverständigen mitzunehmen. Deshalb ist es wichtig, auch immer das gesamte Gebäude anzuschauen, selbst wenn es nur um den Kauf einer einzelnen Wohnung geht.

Wohnen bereits Mieter in der Immobilie, sollten die Interessenten den bestehenden Mietvertrag und die hinterlegte Kaution prüfen. Aber vor allem ob die Mieter immer zuverlässig die Miete bezahlt haben.

Ganz wichtig ist es – sowohl für das Anlageobjekt als auch eine selbstgenutzte Immobilie – die neben dem Kaufpreis anfallenden Kaufnebenkosten zu kalkulieren: Dazu gehören die Gebühren für Makler und Notar ebenso wie Grundbuchkosten und Grunderwerbssteuer. Meist machen sie mindestens zehn Prozent des Kaufpreises aus.

Bei der Vermietung einer Immobilie kann es auch immer zu unvorhergesehenen Kosten oder Mietausfällen kommen. Deswegen unbedingt einen ausreichenden Puffer zur Seite legen.

Und last but not least: Steuern nicht vergessen! Dabei handelt es sich um ein ganzes Bündel von Kosten, aber auch Entlastungen. Das sollten sich die Interessenten dann aber je nach Objekt individuell von ihrem Steuerberater kalkulieren lassen.

Häufige Fragen zu Immobilien als Kapitalanlage

Immobilien gelten nach wie vor als wertbeständig und in Zeiten niedriger Zinsen als Anlageform mit vergleichsweise hoher Rendite. Doch in Immobilien zu investieren, ist nicht per se sinnvoll. Zum einen sollten Sie selbst gewissen Voraussetzungen mitbringen, um sich eine Immobilie leisten zu können, zum anderen sollte das Objekt bestimmten Anforderungen gerecht werden.

Voraussetzungen, die Sie selbst erfüllen sollten:

sichere Einnahmen

Eigenkapital

Voraussetzungen, die die Immobilie erfüllen sollte:

gute Lage

guter Zustand des Gebäudes

Rendite und Risiko entsprechen Ihren Vorstellungen

angemessener Mietpreismultiplikator, auch Kauf-Mietpreis-Verhältnis genannt

Immobilien gelten als eine der sichersten Möglichkeiten das eigene Vermögen anzulegen.

Generell gilt, dass eine jährliche Nettokaltmietenrendite von mindestens 4 Prozent angestrebt werden sollte, um von einer guten Rendite bei Immobilien zu sprechen.

Zu Beginn sollten Sie zu den verschiedenen Kapitalanlagemöglichkeiten recherchieren. Um einen Einstieg ins Thema zu finden, sollten Sie sich zu folgenden Themen informieren:

Lageanalyse

Beispielrechnung einer Renditeimmobilie

Immobilienrendite berechnen

Voraussetzungen für Bankdarlehen

Verwaltungen bei Immobilien

Wenn Sie beginnen in Immobilien zu investieren, sollten Sie dies nicht auf eigene Faust tun, sondern lassen Sie sich von unseren Expertinnen und Experten eingehend beraten.

Häuser

Wohnhäuser, egal ob Ein- oder Mehrfamilien- beziehungsweise Doppelhäuser, bedeuten meist eine sehr ertragreiche Anlage. Besonders wenn das Grundstück groß ist. Da sie sehr begehrt sind, erhöht sich ihr Wiederverkaufswert erheblich. Bei Mehrfamilienhäusern gilt aber zu beachten, dass es öfter zu Leerstand oder Problemmietern kommen kann.

Wohnungen

Eigentumswohnungen sind meist günstiger. Aber ihre Käufer werden zu einem Teil der Eigentümergemeinschaft des Hauses, in dem sich die Wohnung befindet. Das bedeutet immer Abstimmungsbedarf, etwa wenn Renovierungen oder Reparaturen anfallen, die zum Gemeinschaftseigentum gehören.

Gewerbeimmobilien

Gewerbeimmobilien haben oft den Vorteil hoher Renditen. Sie bergen aber auch höhere Risiken. Der Bedarf an Gewerbeflächen hängt sehr von Markttrends ab, die schwer vorherzusehen sind, wie etwa der Homeoffice Boom, schwankende Tourismuszahlen oder zunehmender Online-Handel. Doch gerade an etablierten Standorten ist die Investition in eine Gewerbeimmobilie meist sehr lukrativ.

Immobilienwert ermitteln

Das Bewerten einer Immobilie ist ein langwieriger und oft kostspieliger Prozess. Mit dem S-ImmoPreisfinder bekommen Sie kostenlos und innerhalb kürzester Zeit eine erste Einschätzung zum Wert Ihres Hauses oder Ihrer Wohnung.

Machen Sie mehr aus Ihrem Geld

Wir helfen Ihnen bei allen wichtigen Finanzfragen persönlich weiter. Erreichen Sie hier Ihre Sparkasse vor Ort.

Der Immobilienmarkt stabilisiert sich. Nach rückläufigen Preisen zeigen sich 2025 wieder leichte Anstiege und 2026 setzt sich der Trend fort. Wir geben einen Überblick über die aktuellen Kaufpreistrends.

Lohnt sich die Vermietung einer Wohnung oder eines Hauses als Kapitalanlage? Worauf sollten Vermieter und Vermieterinnen beim Kauf einer Immobilie achten? Wir befragen dazu den Immobilienexperten Dr. Reiner Braun vom empirica-Institut.

Wenn Sie eine Immobilie finanzieren möchten, brauchen Sie in der Regel Eigenkapital. Wie viel sollte das sein? Was zählt alles als Eigenkapital? Geht es vielleicht auch ohne? Wir geben Tipps, wie Sie Eigenkapital für den Immobilienkauf bilden können.