Geldautomaten erleichtern unser Leben immens: Sie sorgen dafür, dass überall Bargeld in der Nähe ist. Allein die Sparkassen stellen in Deutschland circa 20.000 bereit. So viele Geldautomaten hat kein anderes deutsches Kreditinstitut. Aber was passiert eigentlich im Inneren, bevor die Scheine im Ausgabeschacht landen?

Sie sind hier

Alle Inhalte im Überblick

Deutschland ist das Land des Bargelds. In vielen anderen Ländern ist es bereits Standard, auch kleinere Beträge mit Giro- (Debit-), Kreditkarte oder mobil zu zahlen. Doch die Deutschen hängen an ihren Scheinen und Münzen. Und wo gibt es unser geliebtes Bargeld? Klar, in der Filiale um die Ecke. Und wenn die zu weit weg ist: im Geldautomaten.

So kommt das Geld in den Geldautomaten

In den 60er Jahren kamen die ersten Geldautomaten auf den Markt und auch nach Deutschland. Seitdem hat sich viel getan. Die Automaten sind schneller und sicherer geworden, und sie können mehr als damals. Je nach Ausstattung schlägt ein neuer Automat mit zehn- bis dreißigtausend Euro zu Buche – ohne Füllung.

Damit Sie zuverlässig mit Geld versorgt werden, braucht es aber noch mehr als den Automaten selber. Zum Beispiel muss er mit Bargeld befüllt werden. Und so geht’s: Als Erstes wird das benötigte Geld bei der Bundesbank bestellt. Eine Software im Automaten weiß, wie viele Scheine noch vorrätig sind. Sie errechnet die optimale Menge für die nächste Befüllung und auch den nächsten Befüllzeitpunkt. Es gibt Bankautomaten, die pro Woche mehrere Male befüllt werden müssen; an weniger belebten Standorten reicht beispielsweise oft eine vierzehntägige Befüllung aus.

Die gewünschte Summe wird daraufhin bei der Bundesbank bestellt, und dort gezählt. Anschließend fährt ein Unternehmen für Werttransporte das Bargeld in ein Cashcenter. Von dort aus bringen es Geldtransporter zu den Geldautomaten. Deren Mitarbeiter tauschen entweder die leeren Geldkassetten gegen volle aus oder befüllen die leeren Kassetten neu. Ob es in einem Automaten auch 5-Euro-Scheine gibt und in welcher Stückelung Beträge ausgezahlt werden, entscheidet das Finanzinstitut, zu dem der Automat gehört– teilweise können Sie die Stückelung sogar selber bestimmen.

Damit das Geld nie ausgeht, sind die Mitarbeiter der Bundesbank und der Transportunternehmen von früh bis spät im Einsatz – natürlich immer mindestens zu zweit. Automaten werden teilweise auch wieder entleert. Nämlich immer dann, wenn man dort auch Bargeld einzahlen kann und zu viel Geld im Automaten lagert.

Sind Sie überrascht? In einem Geldautomat steckt nicht nur jede Menge Bargeld sondern auch viel Arbeit. Die Sparkassen stellen Ihren Kunden trotzdem so viele zur Verfügung wie sonst kein anderes Finanzinstitut in Deutschland. Und das, obwohl sie das nicht müssten. Vorgaben gibt es vom Gesetzgeber nämlich keine.

Und so kommt das Geld wieder raus

Sie kennen das: girocard oder Kreditkarte in den Schlitz, Betrag auswählen, PIN eingeben, und schon spuckt der Geldautomat die gewünschten Scheine aus – eine Bargeldauszahlung funktioniert weltweit so. Später wird der gleiche Betrag von Ihrem Girokonto abgebucht.

Gleichzeitig - für Sie unsichtbar - passiert aber noch viel mehr: In dem Moment, in dem Sie Ihre Karte in den Automaten einführen, liest er den Magnetstreifen Ihrer Karte.

Dadurch weiß er, wer Sie sind, welches Ihr Finanzinstitut und was Ihre Kontonummer ist. Als nächstes schickt der Computer im Geldautomaten Ihre Daten an das Rechenzentrum der Sparkasse oder Bank, bei der Sie sich gerade Geld auszahlen lassen möchten. Dort werden Ihre Kartendaten erkannt, so dass Sie anschließend die zur Karte gehörige PIN eingeben müssen. Ist das geschehen, nimmt der Automat Kontakt zu einem Zentralrechner auf und überprüft Ihre Geheimnummer. Er überprüft auch, ob Ihr Konto ausreichend gedeckt ist.

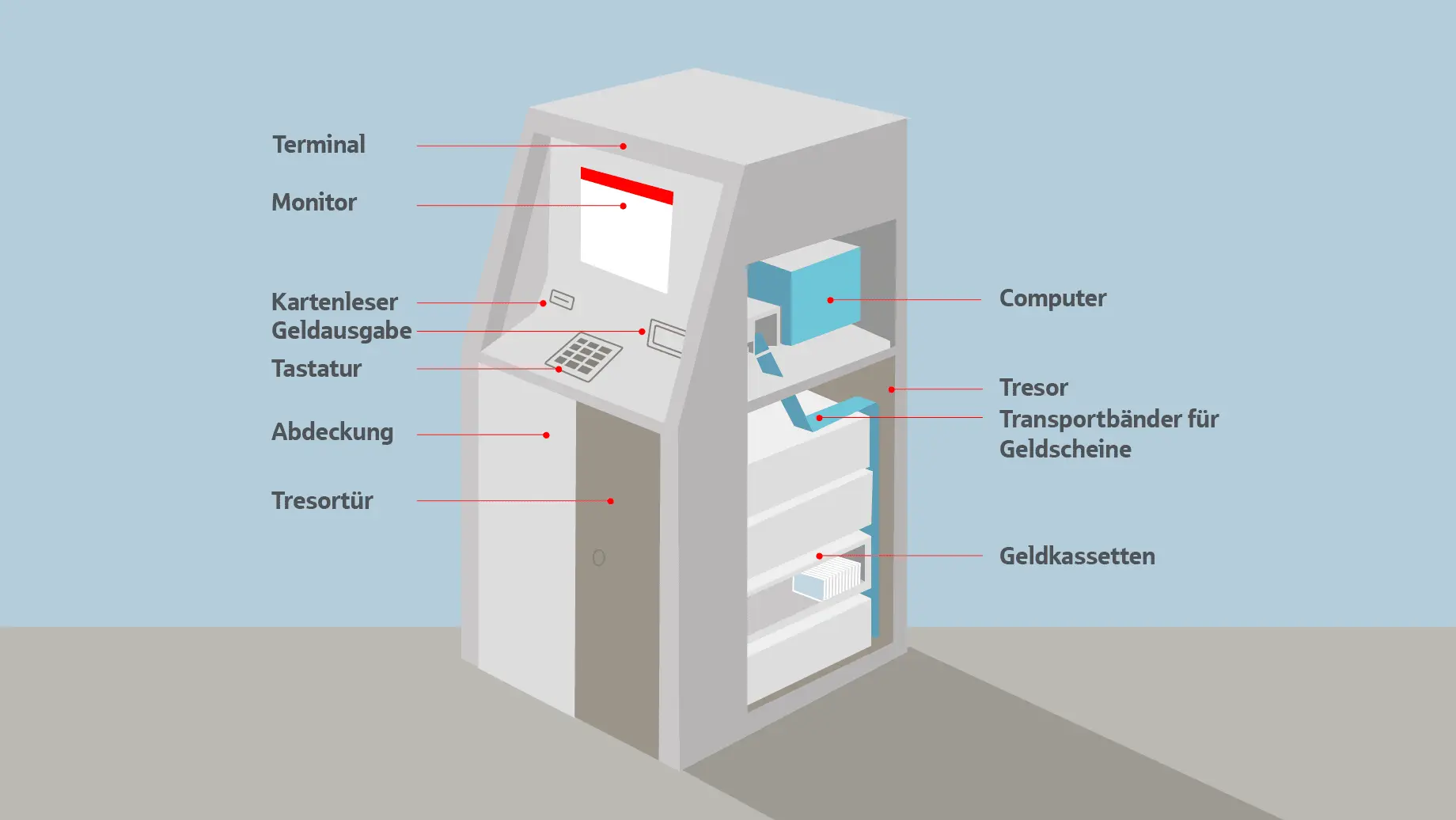

Stimmen sowohl Ihre PIN als auch der gewünschte Betrag, greift der Geldautomat auf die vier bis acht Bargeldkassetten im Inneren zu. Die entsprechende Geldmenge wird gezogen und über Transportbänder ins Ausgabefach befördert. Sensoren überprüfen, wie viele Scheine sich bewegen und ausgegeben werden. Sie merken auch, wenn Scheine aneinander kleben. Fehlerhafte Scheine wandern zurück in eine Extra-Kassette. Hier landen sie übrigens auch, wenn Sie Geld im Automaten vergessen.

Bevor sich die Ausgabeklappe öffnet, kommt Ihre Giro- oder Kreditkarte wieder heraus. Sobald Sie diese entnehmen, öffnet sich der Schacht. Entnehmen Sie Ihre Karte nicht, kommt kein Geld heraus. Ihre Karte wird aus Sicherheitsgründen nach kurzer Zeit eingezogen.

Übrigens: Die Geldautomaten der Sparkasse unterstützen eine kontrastreiche Schwarz-Weiß-Darstellung, so dass die Nutzung für Menschen mit Sehbehinderung vereinfacht wird. Zudem ist eine Sprachausgabe über Kopfhörer möglich.

Hygienisch, bequem und intuitiv: Das kontaktlose Bezahlen mit dem Smartphone

Kundinnen und Kunden der Sparkassen können via Smartphone jetzt nicht nur kontaktlos in den Geschäften bezahlen, sondern auch kontaktlos am Geldautomaten Bargeld einzahlen oder abheben. Diese Verfügungen sind nun mit der digitalen Sparkassen-Card in der App „Mobiles Bezahlen“ und der Wallet App von Apple möglich.

Dafür muss der Geldautomat mit der „Near Field Communication“-Technologie – kurz „NFC“ – ausgestattet sein. Bundesweit sind bereits viele Geldautomaten für kontaktlose Smartphone-Verfügungen ausgestattet, Tendenz steigend. Sie erkennen einen entsprechenden Automaten am Kontaktlos-Leser mit dem NFC-Wellen-Logo.

Damit Sie eine kontaktlose Transaktion durchführen können, muss die digitale Sparkassen-Card in der App „Mobiles Bezahlen“ (bei Android-Smartphones) oder in der Wallet App (bei Apple-Geräten) hinterlegt sein. Danach gehen Sie wie folgt vor:

Entsperren Sie Ihr Smartphone und halten Sie es an die NFC-Schnittstelle des Geldautomaten.

Wählen Sie den Geschäftsvorfall aus, zum Beispiel „Geld auszahlen“.

Geben Sie Ihre persönliche Karten-PIN über das PIN-Pad am Geldautomaten ein – fertig!

So sicher ist ein Geldautomat der Sparkasse

Diese Information wird Sie sicher nicht überraschen: Geldautomaten sind beliebte Ziele von Kriminellen. Immer wieder kommt es zu Sprengstoffanschlägen, Aufbruchsversuchen oder Manipulationen von Hard- oder Software. Doch ob ein solcher Angriff gelingt, hängt auch davon ab, wie gut ein Automat gesichert ist.

Hier entscheidet jedes Finanzinstitut selbst: Welche Vorkehrungen treffen wir, um es Kriminellen schwer zu machen? Was tun wir, damit unser Kunde sicher ist? Alle Geldautomaten bestehen aus Metall oder Kunststoff. Der Tresor im Inneren ist mehrlagig aus Stahl und Mineralverbund gearbeitet. Je nach Bauart kommt man so auf 500 bis 1000 Kilogramm Gewicht.

Die Sparkassen statten ihre Automaten zusätzlich mit einem Sprengschutz aus und führen regelmäßige Software-Updates durch. Kameras sorgen dafür, Betrüger zu identifizieren und einfacher zu finden. Um immer neuen Betrugsmaschen wie Skimming oder Cash Trapping entgegenzuwirken, werden Sparkassen-Automaten außerdem regelmäßig aufgerüstet.

Der erste deutsche Geldautomat

Im Jahr 2018 feierte der deutsche Geldautomat übrigens seinen 50. Geburtstag: Im Mai 1968 nahm die Kreissparkasse Tübingen das erste Modell in Betrieb.

Mit dem Geldautomaten von heute hatte das jedoch nicht viel gemeinsam. Um Geld abzuheben, brauchten Kunden einen Spezialschlüssel für den Tresor, einen gelochten Plastikausweis und einen Lochkartenscheck, mit dem sein Besitzer einmal Geld abheben konnte. Pro Lochkarte gab es am „Geld-Ausgabe-Automat“ einen 100-DM-Schein. Tagesmaximum: 400 DM.

Nicht viele Menschen waren damals vom Geldautomaten überzeugt. Zum einen erhielten zu Beginn nur 1.000 ausgewählte, besonders solvente Kunden Schlüssel, Karte und Schecks. Zum anderen brauchte man für das Abheben von Geld Geduld und vor allem Geschick.

Mit dem Spezialschlüssel musste zunächst die gepanzerte Tür aufgeschlossen und dann die gelochte Ausweiskarte in einen Schlitz hineingeschoben werden. In einen zweiten Schlitz kam der Lochkartenscheck. Der Geldautomat überprüfte anschließend, ob Ausweis und Lochkarte zusammengehören und spuckte die 100-Mark-Note aus.

Machen Sie mehr aus Ihrem Geld

Wir helfen Ihnen bei allen wichtigen Finanzfragen persönlich weiter. Erreichen Sie hier Ihre Sparkasse vor Ort.

Geld begleitet unseren Alltag. Doch was steckt dahinter? Welche Funktionen erfüllt es, in welchen Formen gibt es es – und wer stellt Scheine und Münzen her? Lernen Sie Geld ganz neu kennen.

Cash Trapping (frei übersetzt: „Bargeld abfangen”) ist eine Form des Diebstahls am Geldautomaten. Kriminelle bringen dabei eine Verblendung über dem Geldauswurf an.

Wenn Geldautomaten manipuliert werden, um die Daten von Kredit- oder Bankkarten auszuspähen, spricht man von Skimming. Unsere einfachen Tipps helfen Ihnen, sich vor Skimming zu schützen.