Mit dem ersten Kind beginnt für junge Familien ein völlig neuer Lebensabschnitt. Ab jetzt tragen Paare nicht mehr nur die Verantwortung für sich selbst, sondern auch für ihre Kinder. Höchste Zeit also für junge Eltern und Erziehungsberechtigte, ihre bestehenden Versicherungen auf den Prüfstand zu stellen. Denn mit der veränderten Lebenssituation ändert sich auch der Versorgungsbedarf. Wir zeigen welche Versicherungen jetzt unverzichtbar sind.

Sie sind hier

Alle Inhalte im Überblick:

Viele Menschen denken mit der Geburt des ersten Kindes

erstmals ernsthaft über ihre Versicherungen und Vorsorge nach: Was passiert,

wenn von einem Moment auf den nächsten Jobverlust, Unfall oder Krankheit das

junge Glück bedrohen? Das Bedürfnis nach Sicherheit für die Kinder ist in

dieser Lebensphase besonders groß. Darum sollten besonders junge Familien daran

denken, sich gegen existenzielle Risiken abzusichern.

Ein Muss für alle: Die Privathaftpflicht-Versicherung

Ganz oben auf der Liste der wichtigsten Versicherungen steht die Privathaftpflichtversicherung. Sie ist so wichtig, weil jeder Mensch gesetzlich dazu verpflichtet ist, für alle von ihm verursachten Schäden zu haften und im schlimmsten Fall mit seinem gesamten Privatvermögen dafür aufzukommen. Die private Haftpflichtversicherung sichert also das finanzielle Risiko ab, das nach einem Schaden auf die Verursacherin oder den Verursacher zukommt.

Dabei gilt bei der Privathaftpflichtversicherung allerdings,

dass zwar jeder und jede mitversichert sein sollte, aber nicht jeder und jede sich

selbst versichern muss. Im Familientarif können die Mitglieder eines Haushalts

preisgünstig mitversichert werden. Wenn Sie eine Familie gründen, empfehlen wir

von dem Single- in den Familien-Tarif zu wechseln.

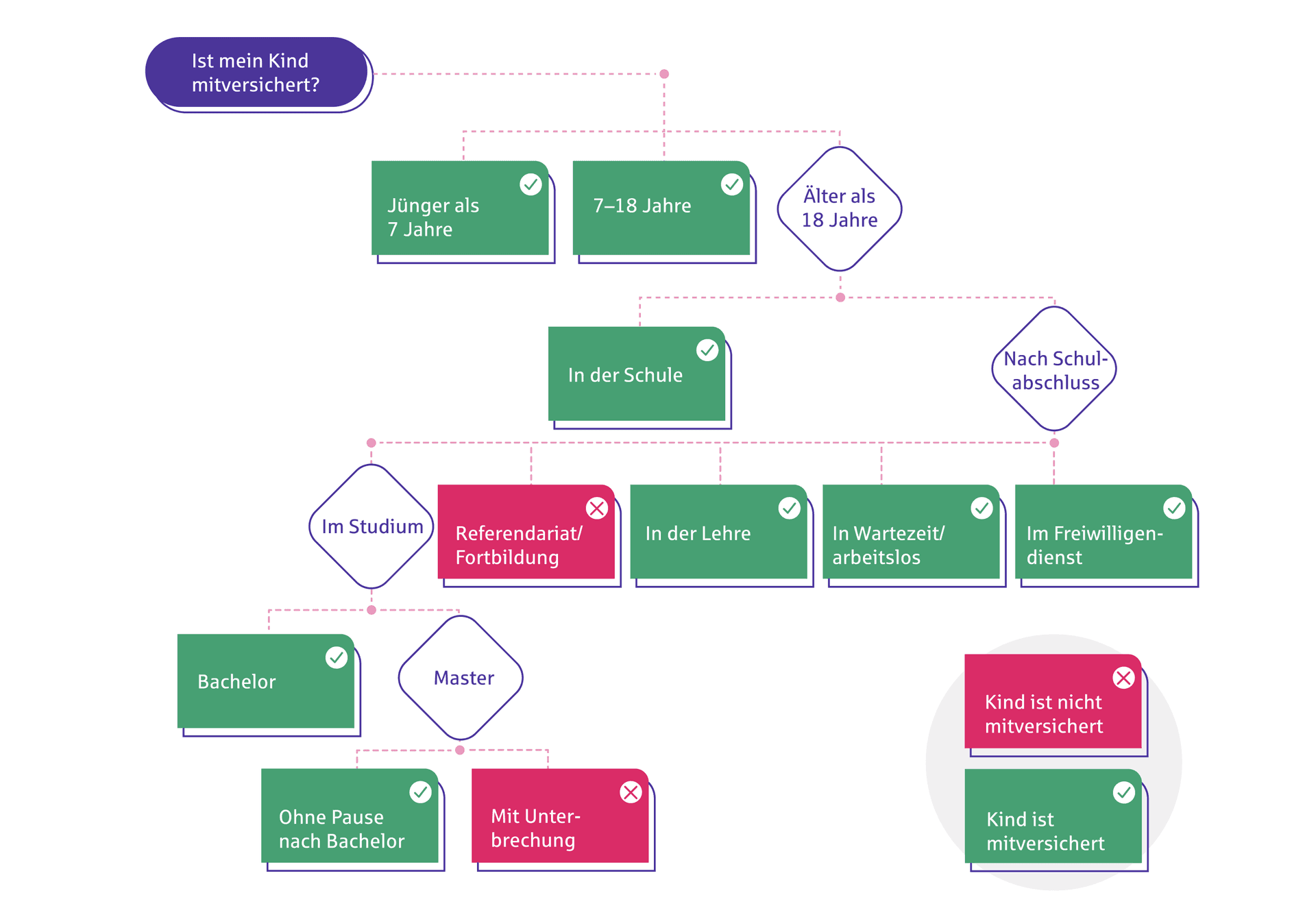

Wenn Sie in den Familientarif wechseln, sind Ihre Kinder

solange sie zur Schule gehen oder sich noch in ihrer ersten ununterbrochenen

Ausbildung oder im ersten Studium befinden, über Ihre Privathaftpflichtversicherung

mitversichert. Der Versicherungsschutz gilt auch, wenn die Kinder nicht mehr zu

Hause leben. Sobald die Ausbildung abgeschlossen ist, wird es Zeit für einen

eigenen Versicherungsvertrag.

Wir beraten Sie zu Ihrem persönlichen Versicherungsbedarf.

Lassen Sie sich von unseren Expertinnen und Experten beraten. Wir sind gern für Sie da.

Sie werden zu Ihrer Sparkasse weitergeleitet bzw. können sich ihr zuordnen lassen.

Eltern oder

Erziehungsberechtigtehaften automatisch für ihre Kinder?

Für Kinder unter sieben Jahre gilt eine gesetzliche

Sonderregel. Verursachen Kinder einen Schaden, ohne dass die Eltern oder

Erziehungsberechtigten ihre Aufsichtspflicht verletzt haben, haften weder sie

selbst noch die Eltern für den Schaden. In diesem Fall muss auch die Haftpflichtversicherung

nicht einspringen.

Wenn das Kind beispielsweise bei Freunden die teure Lampe

beschädigt, ohne dass die Eltern oder Erziehungsberechtigten etwas dafürkönnen,

muss die Besitzerin oder der Besitzer der Lampe die Kosten selbst tragen.

Wann Kinder haften und wann nicht

Kinder unter sieben Jahre

Bei Kindern unter sieben Jahren wird in Deutschland angenommen, dass sie für ihr Handeln nicht verantwortlich gemacht werden können. Sie gelten daher als deliktunfähig.

Kinder zwischen sieben und zehn Jahre

Kinder, die zwischen sieben und zehn Jahre alt sind, gelten als eingeschränkt schuldfähig. Beispielsweise kann das Kind im motorisierten Straßenverkehr nicht haftbar gemacht werden, vorausgesetzt, es hat nicht vorsätzlich gehandelt. Bei einem ruhenden Straßenverkehr (parkende Autos) ist das Kind hingegen haftbar.

Kindern über zehn Jahre

Bei Kindern über zehn Jahren kann die Schuldfähigkeit ebenfalls individuell geprüft werden. Ergibt die Einzelfallprüfung, dass das Kind die nötige Reife besitzt, ist es auch für den entstandenen Schaden haftbar zu machen.

Ist mein Kind mitversichert?

Risikolebensversicherung – Schutz für den Todesfall

An den eigenen Tod denkt niemand gerne. Wer eine Familie gründet, sollte sich aber darüber Gedanken machen. Denn die gesetzlichen Leistungen im Todesfall sind so gering, dass der Lebensstandard nicht zu halten ist. Mit einer Risikoversicherung sichern sich Familien für den Fall ab, dass mit dem Tod des Versicherten ein Einkommen wegfällt. Eine ausreichend hohe Versicherungssumme hilft dann, beispielweise die Ausbildung der Kinder und andere laufende Kosten weiter zu zahlen.

Wichtig: Eltern oder Erziehungsberechtigte sollten bei der

Risikolebensversicherung nicht nur auf die monatliche Beitragshöhe achten,

sondern vor allem auf die Auszahlungssumme. Die Todesfallabsicherung sollte das

wegfallende Einkommen des Partners oder der Partnerin für mindestens drei bis

fünf Jahre ersetzen. Zudem sind Kreditverbindlichkeiten und die Aufwendungen

für die Ausbildung der Kinder zu berücksichtigen.

Ein guter Richtwert sind drei bis fünf Bruttojahresgehälter.

Kommen noch laufende Kredite hinzu, sollten Sie den Betrag höher ansetzen. Im

Versicherungsfall, also dem Tod der versicherten Person, sind die Leistungen

einkommenssteuerfrei.

In diesen Fällen ist eine Risikolebensversicherung sinnvoll

Ihre Familie kommt ohne Ihr Einkommen nicht problemlos über die Runden.

Sie haben ein Eigenheim oder andere finanzielle Verpflichtungen, für dessen Raten Ihre Familie nach Ihrem Tod nur schwer bis gar nicht aufkommen kann.

Sie sind alleinerziehend und haben ein oder mehrere Kinder, die von Ihnen finanziell abhängig sind.

Berufsunfähigkeitsversicherung für beide Eltern

Ein weiterer wichtiger Bestandteil für die Familienabsicherung ist die Berufsunfähigkeitsversicherung. Denn nicht nur ein kaputter Rücken, sondern zum Beispiel auch psychische Leiden können zur Berufsunfähigkeit führen. Fällt das Einkommen eines Elternteils oder einer

erziehungsberechtigten Person auf Grund von Krankheit aus, kann die Familie

schnell in finanzielle Schwierigkeiten geraten. Denn die geringe

Erwerbsminderungsrente reicht oft nicht aus. Hier greift die

Berufsunfähigkeitsversicherung, die den Verdienstausfall der oder des

Versicherten durch eine monatliche Rente ausgleicht, die bis zum regulären

Renteneintritt vereinbart werden kann. Als Faustformel sollte diese Summe bei

50-75 Prozent des letzten Nettogehalts liegen.

Tipps für den Abschluss einer Berufsunfähigkeitsversicherung

Beantworten Sie bei Abschluss der Versicherung die Gesundheitsfragen vollständig und wahrheitsgemäß.

Denken Sie über eine dynamische Tarifanpassung nach. Diese sorgen für höhere Rentenansprüche und passen sich der Inflationsentwicklung an. Erneute Gesundheitsprüfungen sind nicht nötig.

Mit eine Nachversicherungsgarantie bleiben Sie flexibel und können die BU-Versicherung an Ihre Lebenssituation anpassen, beispielsweise bei Geburt eines zweiten Kindes.

Übrigens: Frühe Vorsorge zahlt sich aus. Die Beitragshöhe

der Versicherung bemisst sich sowohl nach Ihrem Alter als auch etwaigen

Vorerkrankungen. Davon profitieren junge, gesunde Berufsanfängerinnen und

Berufsanfänger. Je früher Sie sich also um eine Berufsunfähigkeitsversicherung

kümmern, desto günstiger ist der Beitrag.

Über diese Versicherungen sollten Sie nachdenken

Bleibt noch Geld im Monatsbudget übrig, können Sie über zusätzliche Versicherungen nachdenken. Gerade für Familien mit Kindern ist die private Unfallversicherung sinnvoll. Denn sie schützt bei Unfällen, die in der Freizeit, beim

Sport, im Haushalt oder im Straßenverkehr passieren. Einige Versicherer bieten

besondere Leistungen für Kinder an, zum Beispiel einen Kostenzuschuss, wenn

Eltern oder Erziehungsberechtigte nach dem Unfall eines Kindes mit ihm

Krankenhaus übernachten wollen.

Eine Hausratversicherung ist ein sinnvoller Schutz, um Ihren Hausrat in Wohnung oder Haus gegen Risiken abzusichern. Sie übernimmt die Kosten, wenn die Einrichtung, beispielsweise durch Feuer, Diebstahl, Leitungswasser, Sturm oder Hagel ersetzt werden muss.

Ärger mit der Vermieterin, Stress mit dem Arbeitgeber oder illegale Internetaktivitäten des Kindes: Häufig enden kleinere Streitigkeiten am Ende vor Gericht. Um sich gegen die hohen Kosten eines Verfahrens abzusichern, raten wir zu einer Rechtsschutzversicherung. Private Rechtsschutzverträge sind in der Regel Familienverträge, wodurch je nach Versicherer Ehepartner, Ehepartnerin, Lebenspartner oder Lebenspartnerin und Kinder, die mit im Haushalt leben, mitversichert sind.

Familienversicherung

Diese Versicherungen sollten Eltern haben

Video-Player

Versicherungsschutz für Familien

Mehr Informationen zu den einzelnen Versicherungen und den Konditionen finden Sie bei Ihrer Sparkasse.

Sie werden zu Ihrer Sparkasse weitergeleitet bzw. können sich ihr zuordnen lassen.

Häufige Fragen zu Versicherungen für die Familie

Die persönliche Absicherung Ihrer Angehörigen ist wichtig.

Erwarten oder haben Sie bereits ein oder mehrere Kinder, ist eine private

Haftpflichtversicherung besonders wichtig. So sind Kinder in nahezu jedem Schadensfall

mitversichert. Auch eine Unfallversicherung für das kleine Familienmitglied kann

ratsam sein. Für weniger Sorgen beim Spielen, Toben oder erste Ausflüge mit

Roller oder Fahrrad.

Junge Eltern oder Erziehungsberechtigte sollten als erstes

existenzbedrohende Risiken für jedes Familienmitglied abdecken. Damit sind hohe

finanzielle Belastungen für Familienangehörige gemeint, die durch Sachschäden,

Unfall oder Tod auf die Familie zukommen können. Das sind die wichtigsten

Versicherungen: Eine private Haftpflichtversicherung, eine

Risikolebensversicherung und eine Berufsunfähigkeitsversicherung für beide

Elternteile oder erziehungsberechtigten Personen.

Die private Haftpflichtversicherung zu haben ist in jedem

Fall verpflichtend. Denn sie deckt beispielsweise auch Schäden ab, die Kinder

an Gütern anderer verursachen. Das persönliche Hab und Gut aller

Familienangehörigen wird mit einer Hausratversicherung geschützt.

Beispielsweise bei einem schweren Unwetter oder Einbruch. Gibt es Streit, etwa

in der Nachbarschaft, und dieser eskaliert, bietet eine

Rechtsschutzversicherung Absicherung für Ihre Angehörigen. Anwalts- und

Gerichtskosten werden dann anteilig oder vollständig übernommen.

Wer dauerhaft wegen eines Unfalls oder einer Krankheit nicht mehr arbeiten kann, erhält finanzielle Unterstützung vom Staat. Zum Leben reicht das meist nicht. Eine private Berufsunfähigkeitsversicherung kann helfen, den Lebensstandard zu sichern.

Ob Berufsunfähigkeit, Hausbrand oder Unfall – mit clever ausgewählten Versicherungen sorgen Sie für derartige Fälle vor und bleiben damit finanziell unabhängig. Unsere Ratgeber informieren Sie über die optimale Absicherung.

Gefühlt gibt es für jede Lebenslage, jeden Wertgegenstand und jedes Körperteil eine Versicherung. Doch welche ist wirklich notwendig, was ist zusätzlich sinnvoll und was kann sorglos beiseitegelassen werden?