Steuern sparen beim Hausverkauf

Immobilienverkauf

Beim Verkauf einer Immobilie müssen Sie mit bestimmten Nebenkosten rechnen – und unter Umständen fallen auch Steuern an. Fünf Dinge, die Sie über Steuern beim Immobilienverkauf wissen sollten.

Wenn Sie eine Immobilie verkaufen, wissen Sie bereits, dass bestimmte Nebenkosten anfallen. Der Eintrag ins Grundbuch, die Kosten für Makler oder Maklerin, das Erstellen des Energieausweises – all das sind Posten, um die Sie nicht herumkommen.

Es kann aber auch passieren, dass Sie beim Verkauf des Hauses oder der Wohnung Steuern bezahlen müssen. Wir erklären Ihnen, wann Steuern anfallen und wie Sie sie eventuell vermeiden können.

Für den Verkauf von Immobilien und Grundstücken hat der Staat eine Spekulationsfrist festgelegt: Wenn Sie innerhalb von zehn Jahren ein Objekt kaufen und wieder verkaufen, müssen Sie auf den dabei erzielten Gewinn Spekulationssteuer zahlen. Sie entfällt jedoch, wenn Sie in der Immobilie gewohnt haben oder noch wohnen.

Diese Steuer ist nicht für jeden und jede gleich hoch, sondern richtet sich nach dem persönlichen Steuersatz. Dementsprechend müssen Spitzenverdiener und -verdienerinnen in einer hohen Steuerklasse deutlich mehr Spekulationssteuer zahlen als Normalverdienende.

Beispiel: Thomas investiert

2016 in eine kleine Eigentumswohnung und bezahlt dafür 150.000 Euro. Sie ist

beim Kauf bereits vermietet und er wohnt nie selbst dort. Jetzt will er die

Wohnung verkaufen. Weil sie eine gute Lage hat, ist sie nun deutlich mehr wert.

Thomas findet einen Käufer und erzielt 2023 einen Preis von 200.000 Euro.

Da zwischen Kauf und Verkauf weniger als zehn Jahre liegen, ist die Spekulationsfrist noch nicht verstrichen. Thomas muss also Spekulationssteuer auf den Gewinn entrichten.

Das Beispiel zeigt, wie sehr die Spekulationsteuer am Gewinn aus einem Immobilienverkauf nagen kann. Allerdings gibt es eine Sonderregelung: Wenn Sie das Haus oder die Wohnung selbst genutzt haben, entfällt grundsätzlich die Spekulationsteuer. Dann spielt es keine Rolle, ob zwischen Kauf und Verkauf weniger als zehn Jahre Spekulationsfrist liegen.

Wenn Sie die ganze Zeit selbst in der Immobilie gewohnt haben, ist das ein klarer Fall von Eigennutzung. Das gilt auch, wenn das Objekt im Jahr des Verkaufs und den beiden vorangegangenen Jahren selbst bewohnt wurde. Dabei zählt nur das Jahresdatum – es müssen also keine vollen drei Jahre vergangen sein.

Beispiel: Miriam kauft 2016 für 300.000 Euro ein Haus und vermietet dieses bis 2020. 2021 zieht sie in das Haus ein und wohnt dort, bis sie es 2023 für 400.000 Euro verkauft. Obwohl zwischen Kauf und Verkauf weniger als zehn Jahre liegen und Miriam das Haus zeitweise vermietete, muss sie keine Spekulationssteuer zahlen. Aus rechtlicher Sicht liegt hier Eigennutzung vor und der Gewinn von 100.000 Euro ist steuerfrei.

Tipp: Damit Eigennutzung vorliegt, muss die Immobilie nicht unbedingt der Hauptwohnsitz sein. Auch bei einer hauptsächlich selbst genutzten Ferienwohnung geht der Staat von Eigennutzung aus.

Beim Hausverkauf ist die Spekulationsfrist nicht das Einzige, was Sie aus steuerlicher Hinsicht beachten müssen. Denn schneller als Sie denken, sind Sie rechtlich gesehen ein Immobilienhändler oder -händlerin und müssen ein Gewerbe anmelden!

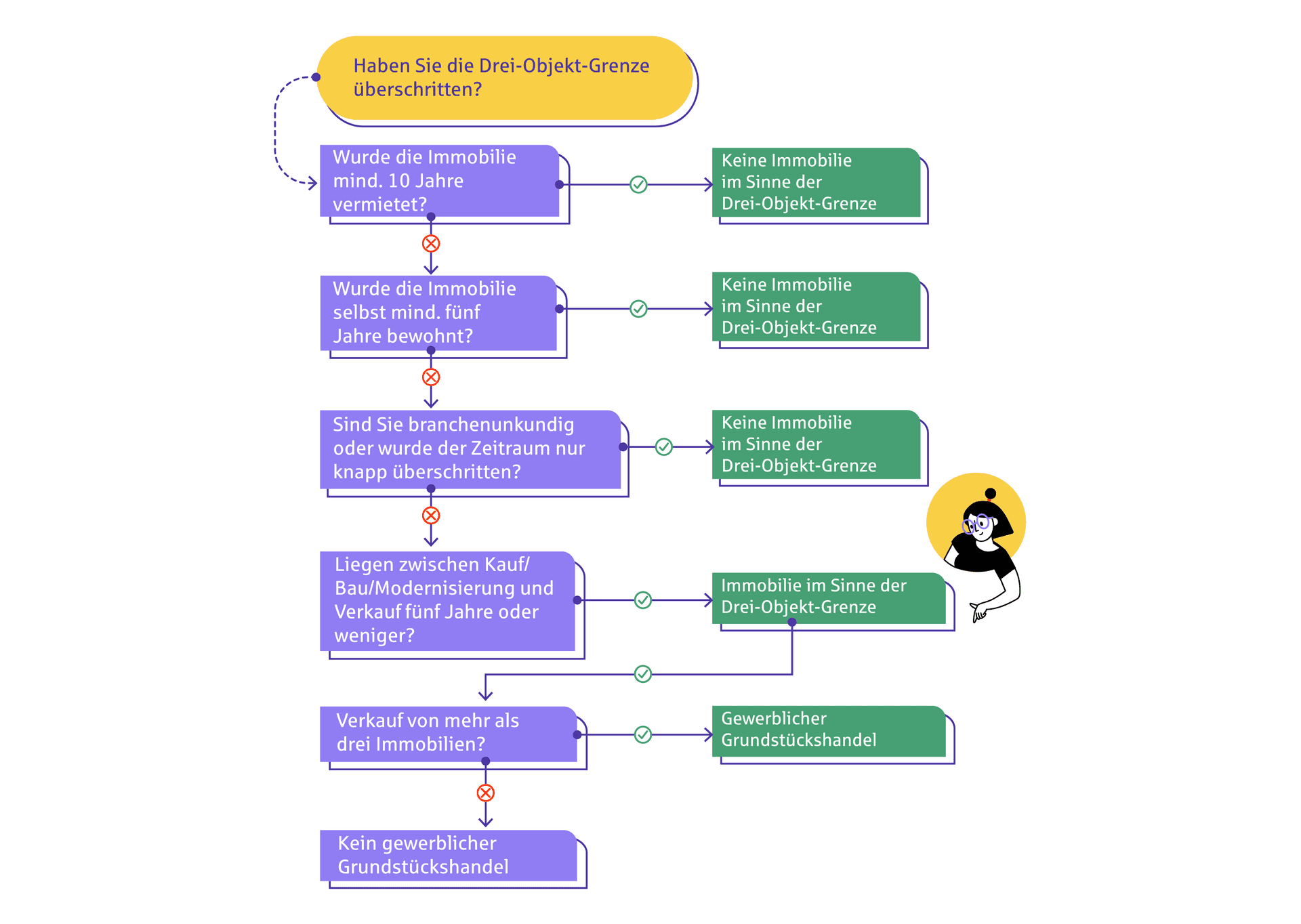

Entscheidend ist hierbei die sogenannte Drei-Objekt-Grenze: Wenn Sie innerhalb von fünf Jahren drei oder mehr Immobilien oder Grundstücke verkaufen (dazu zählen auch freistehende Garagen), kann das als gewerblicher Immobilienhandel eingestuft werden. Mitunter wird eine gewerbliche Tätigkeit auch schon bei zwei verkauften Immobilien innerhalb von fünf Jahren unterstellt – andererseits können vier verkaufte Objekte noch als privates Veräußerungsgeschäft eingestuft werden. Diese Entscheidung trifft das Finanzamt immer nach Einzelfall.

Wenn die Drei-Objekt-Grenze bei Ihnen Anwendung findet, müssen Sie nicht nur den Gewinn aus dem Verkauf versteuern, sondern auch ein Gewerbe anmelden und dementsprechend an die Gemeinde Gewerbesteuern entrichten.

Die Drei-Objekt-Grenze ist unter Umständen schneller erreicht, als Sie annehmen. Wenn Sie beispielsweise ein großes Stück Bauland haben, lohnt sich eine Realteilung in mehrere Bauplätze. Verkaufen Sie nun drei Bauplätze, ist die Drei-Objekt-Grenze überschritten und Sie müssen Gewerbesteuer zahlen.

Beispiel: Martin erbt

ein großes Vermögen und investiert 2018 in ein Mehrfamilienhaus. In dem Haus

gibt es sechs separate Wohnungen. Weil er 2022 ein Haus für sich und seine

Familie baut, braucht Martin Eigenkapital und verkauft drei Wohnungen in dem

Mehrfamilienhaus.

Obwohl er als Angestellter arbeitet, muss er sich als Gewerbetreibender anmelden: Die Drei-Objekt-Grenze ist überschritten und er ist rechtlich gesehen ein gewerblicher Immobilienhändler.

Für den Fall, dass Sie eine Immobilie per Schenkung übertragen bekommen oder erben und anschließend verkaufen, gilt die Spekulationsfrist nur unter ganz bestimmten Umständen.

Rechtlich gesehen ist Schenken und Erben nicht dasselbe wie Erwerben. Das heißt: Auch wenn zwischen Schenkung beziehungsweise Erbantritt und Verkauf weniger als zehn Jahre liegen, ist keine Spekulationssteuer fällig. Entscheidend ist, wie lange den Schenkenden oder Erblassern die Immobilie gehörte und ob sie von ihm oder ihr selbst genutzt wurde. Hier gilt also das Kaufdatum des Schenkenden beziehungsweise Erblassers – nicht die Übertragung an die Beschenkten oder der Antritt der Erben.

Sie erben also nicht nur die Immobilie, sondern auch die daran geknüpfte Spekulationsfrist. Wenn der Erblasser das Haus oder die Wohnung selbst genutzt hat oder mehr als zehn Jahre besessen hat, fällt keine Spekulationssteuer an.

Beispiel: Sabine erbt von ihrer Mutter eine Zwei-Zimmer-Wohnung. Die Verstorbene hatte die Immobilie 2016 erworben. Maria ist sich nicht sicher, ob sie Spekulationssteuer zahlen muss, falls sie einen Käufer findet.

Diese Sorge ist aber unbegründet, da ihre Mutter die Immobilie selbst genutzt hat. Die Spekulationsfrist greift also in Marias Fall nicht, obwohl sie nie selbst in der Wohnung gelebt hat.

Tipp: Die Drei-Objekt-Grenze gilt nicht für vererbte Immobilien.

Im Grunde genommen gelten beim Verkauf eines Grundstücks dieselben Regeln wie beim Verkauf einer Immobilie. Es gibt also auch hier eine Spekulationsfrist und die Drei-Objekt-Regel.

Einziger Unterschied: Bei einem Grundstück kann keine Eigennutzung vorliegen. Mit Nutzung ist hier Wohnen gemeint. Auch wenn Sie das Grundstück beispielsweise als Garten genutzt haben, liegt keine Eigennutzung im rechtlichen Sinne vor.

In Zeiten stark ansteigender Immobilienpreise ist dies ein seltener Fall, kann aber durchaus vorkommen: Sie kaufen und verkaufen eine nicht selbst genutzte Immobilie innerhalb der Spekulationsfrist und machen dabei einen Verlust. Weil es keinen Gewinn gibt, wird natürlich keine Spekulationssteuer fällig.

Es ist möglich, diesen Verlust steuerlich geltend zu machen. Laut Gesetz (§23 EStG) müssen Sie allerdings im selben Kalenderjahr Gewinne aus Immobiliengeschäften gemacht haben, mit denen der Verlust verrechnet werden kann. Entscheidend ist, dass es sich tatsächlich um Gewinne aus dem Verkauf von Grundstücken, Häusern oder Wohnungen handelt.

Beispiel: Max verkauft

eine kürzlich erworbene Eigentumswohnung mit einem Verlust von 20.000 Euro. Bei

einem Einfamilienhaus, das ihm ebenfalls gehörte, beweist er mehr

Verkaufsgeschick und macht einen Gewinn von 100.000 Euro.

Weil der Verlust aus vergleichbaren Geschäften – man spricht hier von privaten Veräußerungsgeschäften mit Immobilien – entstanden ist, kann Max die beiden Beträge verrechnen. Er muss also nur auf 80.000 Euro Spekulationssteuer bezahlen.

Tipp: Detaillierte Informationen zur Drei-Objekt-Grenze finden Sie im Amtlichen Einkommenssteuer-Handbuch.

Es ist wichtig, zu welchem Zeitpunkt Sie Eigentum veräußern und wie viele Immobilien sie verkaufen wollen.

Der Gewinn beim Immobilienverkauf ist die Spanne zwischen Verkaufspreis und Kaufpreis.

Für den Verkauf von Immobilien

und Grundstücken hat der Staat eine Spekulationsfrist festgelegt: Damit soll

verhindert werden, dass Immobilien nur zu Spekulationszwecken gekauft und nicht

als langfristige Investitionen getätigt werden.