Beratung zur Sparkassen-Altersvorsorge

Maßgeschneiderte Lösungen

Planungssicherheit fürs Alter

Persönlich oder online

Warum eine frühzeitige Altersvorsorgeberatung so wichtig ist

Die gesetzliche Rentenversicherung reicht in der Regel nicht aus, um im Ruhestand den gleichen Lebensstandard beizubehalten wie zu Erwerbszeiten. Wir beraten Sie zu einer privaten Altersvorsorge, die zu Ihnen passt und Sie in der Zukunft absichert. Dabei berücksichtigen wir gegebenenfalls auch Fördermöglichkeiten für Ihren konkreten Fall. Je früher Sie beginnen, fürs Alter vorzusorgen, desto weniger brauchen Sie monatlich zur Seite zu legen, um im Alter Ihren gewünschten Standard zu sichern.

Vorteile der Sparkassen-Beratung zur Altersvorsorge

Überblick über verschiedene Möglichkeiten

Wir zeigen Ihnen unterschiedliche Optionen, um zusätzlich zur gesetzlichen Rentenversicherung für Ihr Alter vorzusorgen.

Ganzheitliche Strategie

Wir betrachten Ihre individuelle Gesamtsituation und planen mit Ihnen die passende Kombination aus Basisvorsorge, geförderter und privater Zusatzvorsorge. Damit bieten die Sparkassen mehr als isolierte Einzelmaßnahmen.

Passgenaue Maßnahmen

Gemeinsam entwickeln wir eine Gesamtlösung, die zu Ihrer Situation, Ihren Wünschen, Zielen und Ihrem Charakter passt.

Planungssicherheit fürs Alter

Sie wollen, dass Sie gut fürs Alter abgesichert sind. Dank guter Rundumvorsorge können Sie sich beruhigt zurücklehnen.

Kostenlose Beratung

Durch eine Sparkassen-Altersvorsorgeberatung entstehen Ihnen keine Kosten oder sonstigen Verbindlichkeiten oder Verpflichtungen.

Sorgenfrei im Alter sein

3 Wege zur Beratung

- Kurzberatung

Sie sind bereits Kundin oder Kunde bei der Sparkasse und wünschen sich einen schnellen ersten Überblick zum Thema Altersvorsorge? Das braucht nur etwa drei Minuten mit der digitalen Kurzberatung.

- Online-Beratungsprozess

Sie sind bereits Sparkassen-Kundin oder -Kunde und fürchten die Rentenlücke? Überschlagen Sie auf Grundlage Ihrer persönlichen Situation und Ihrer Daten Ihre Altersvorsorge und prüfen Sie online bei Ihrer Sparkasse, wie Sie diese optimieren können!

- Ausführliche persönliche Beratung

Sie möchten die Altersvorsorge im Detail angehen – und suchen passgenaue, individuelle Lösungen? Dabei möchten Sie auch Fragen stellen können? Wir beraten Sie gern persönlich. Vereinbaren Sie einen Termin mit Ihrer Sparkasse.

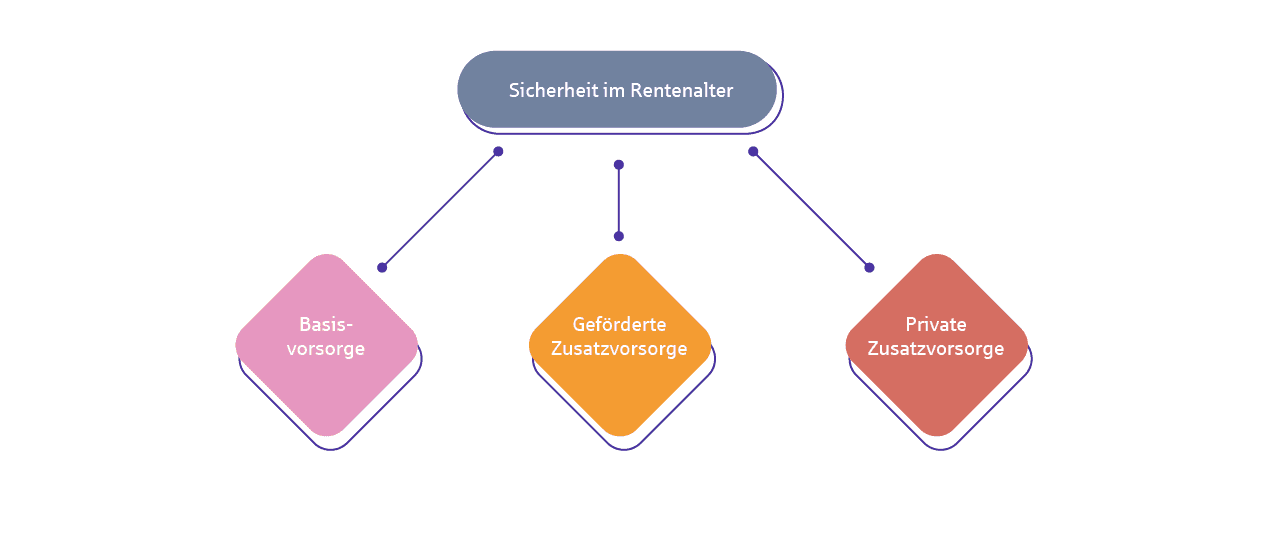

Die drei Säulen der Altersvorsorge

Im Rahmen einer ganzheitlichen Beratung betrachten wir mit Ihnen, wie Sie die drei Säulen der Altersvorsorge am geschicktesten kombinieren:

- Basisvorsorge: Die meisten Angestellten zahlen Beiträge an die gesetzliche Rentenversicherung, andere Berufstätige nutzen Versorgungswerke oder die sogenannte Rürup-Rente.

- Geförderte Zusatzvorsorge: Viele Varianten der privaten und betrieblichen Altersvorsorge fördert der Staat mit Zuschüssen oder Steuervorteilen. Das bedeutet: Sie profitieren mit regelmäßigen Sparleistungen von staatlichen Förderungen.

- Private Zusatzvorsorge: Auch Varianten der Vorsorge, mit denen Sie keine staatliche oder anderen Förderungen einstreichen können, können attraktiv sein, etwa weil sie besonders flexibel sind, gute Renditechancen aufweisen oder Ähnliches.

Die richtige Kombination der drei Säulen der Altersvorsorge zahlt sich für Sie aus – heute als Beitragszahlerin oder -zahler und morgen als Rentenempfängerin oder -empfänger. Innerhalb der drei Säulen kann Ihre Altersvorsorge unter Berücksichtigung aller Faktoren auf Sie abgestimmt werden. Das bedeutet keinesfalls, dass alle drei Säulen immer gleichermaßen bestückt sein müssen. Stattdessen zielt unsere Beratung darauf ab, unter Beachtung aller auf Sie zutreffenden Möglichkeiten den für Sie passenden Mix zu finden.

Sie sind noch nicht sicher, welche Altersvorsorge zu Ihnen passt?

Wie viel Geld sollte ich fürs Alter sparen?

Vorsorge über die gesetzliche Rente hinaus, um eine Rentenlücke im Alter zu vermeiden, ist inzwischen für viele Menschen selbstverständlich. Eine allgemeingültige Antwort auf die Frage, welchen Betrag Sie pro Monat ansparen sollten, gibt es trotzdem nicht. Wie viel Sie regelmäßig einzahlen, ist letztendlich abhängig von Ihren Möglichkeiten heute und Ihren Wünschen für den Ruhestand. Im Rahmen einer individuellen Beratung können Sie diese Fragen mit dem Berater oder der Beraterin Ihrer Sparkasse konkret besprechen.

In der individuellen Beratung klären Sie Ihr Ziel, also den Lebensstandard im Alter, den Sie erreichen oder halten möchten. Außerdem spielt Ihr finanzieller Spielraum eine zentrale Rolle. Darüber hinaus ist Ihr Alter ein wesentlicher Faktor: Je jünger Sie in die Altersvorsorge einsteigen, desto geringere monatliche Beiträge sind nötig, um Ihr Ziel zu erreichen. Denn je länger die Zeit ist, in der Sie für die Rente sparen, desto mehr können Sie vom Zinseszinseffekt profitieren. Wenn Sie dann noch staatliche Fördermittel nutzen können, muss der eigene finanzielle Einsatz unter Umständen gar nicht mehr so hoch sein, um langfristig die voraussichtliche Rente merklich aufzubessern. Natürlich spielt es letzten Endes auch eine Rolle, welche Maßnahmen zur Absicherung Sie bereits getroffen haben.

Wie viel Sie zur Seite legen sollten, kann schlußendlich nur mit Blick auf Ihren Einzelfall beantwortet werden. Vereinbaren Sie dafür jetzt einen Termin für ein persönliches Beratungsgespräch.

Häufige Fragen zur Rentenberatung

Sie haben drei Möglichkeiten , sich zur Sparkassen-Altersvorsorge beraten zu lassen:

- Bei einer persönlichen Beratung vor Ort analysiert und prüft Ihr Sparkassen-Berater oder Ihre -Beraterin gemeinsam mit Ihnen Ihre Ziele, Möglichkeiten und Bedürfnisse. Wir unterstützen Sie dabei, eine Altersvorsorge zu finden, die wirklich zu Ihrem Charakter passt, etwa Ihrem Risikoprofil entspricht, Ihnen die nötige Sicherheit gibt und dabei so flexibel ist, wie Sie es brauchen. Auch Ihr Alter wird berücksichtigt – und damit Ihr Anlagehorizont bei der Altersvorsorge. Selbstverständlich denken wir gegebenenfalls staatliche Förderungen mit, um das Beste aus Ihrem Geld zu machen. Vereinbaren Sie dafür einfach einen Termin mit Ihrer Sparkasse.

- In einem etwa 15 minütigen Online-Beratungsprozess können Sparkassen-Kundinnen und -Kunden zunächst Ihre voraussichtliche Rentenlücke überschlagen. Die Rentenlücke ist der Betrag, um den Ihre gesetzliche Rente nach aktuellem Stand unter Ihrem letzten Netto-Einkommen liegt. Im Anschluss prüfen wir, wie Sie diese Lücke füllen können. Dabei werden gegebenenfalls auch Maßnahmen mit einbezogen, die Sie schon unternommen haben.

- Wer sich nur einen kurzen ersten Überblick verschaffen möchte, kann sich im Rahmen unserer Kurzberatung in nur etwa drei Minuten einen ersten Einblick in das Thema Altersvorsorge verschaffen. Dabei werden Ihre Situation und Ihre Ziele abgefragt und dazu passende Optionen dargestellt. Diese Möglichkeit eignet sich vor allem für Einsteigerinnen und Einsteiger in das Thema Altersvorsorge.

Bei einem persönlichen Beratungsgespräch Ihrer Sparkasse haben Sie am besten sämtliche Unterlagen parat, auf deren Grundlage sich Ihre finanzielle Situation, Ihre Rentenlücke und Ihre voraussichtliche gesetzliche und private Rente gut analysieren lässt. Dazu gehören gegebenenfalls Dokumente zu Ihrem Einkommen und Ihren bisher abgeschlossenen Verträgen und Versicherungen, zum Beispiel zu einer Riester-Rente, kapitalbildenden Lebensversicherungen, privaten Rentenversicherungen und Ähnlichem.

Je früher Sie anfangen, privat fürs Alter vorzusorgen, desto weniger Geld müssen Sie voraussichtlich monatlich aufbringen, um Ihre spätere Rente merklich aufzubessern. Je länger Ihr Geld für Sie arbeiten kann, desto stärker kann es sich vermehren. Deshalb empfehlen wir eine Beratung zur Altersvorsorge so früh wie möglich. Selbst wenn Sie aktuell nur einen geringen monatlichen Betrag für Ihren Ruhestand sparen können, kann sich das auf lange Sicht auszahlen.

Die Beratungsangebote der Sparkassen zum Thema Altersvorsorge sind kostenlos.