Kontoführungsgebühren

Persönlicher und individuelle Kundenservice

Gesellschaftliches Engagement

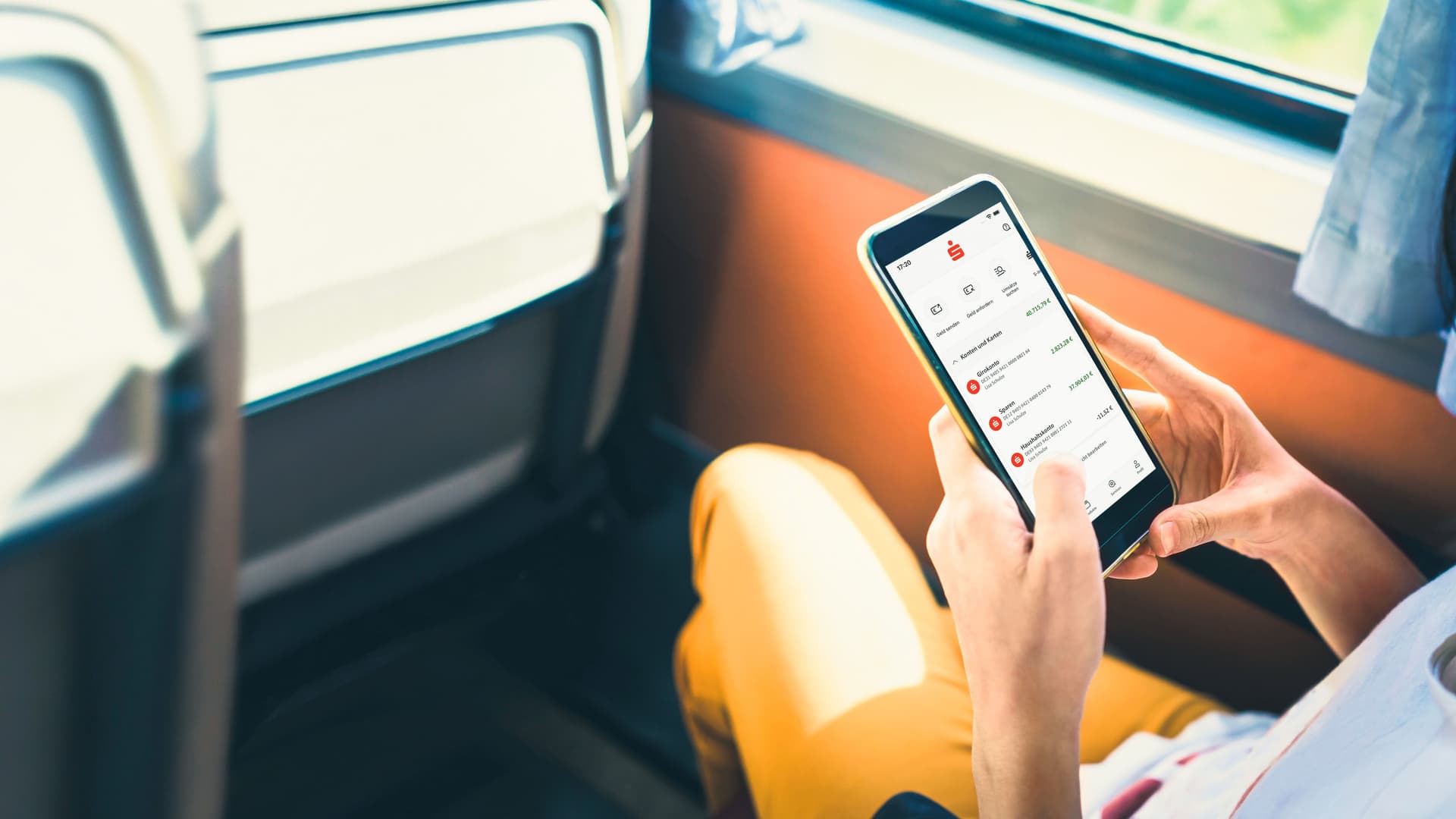

Ausgezeichnete Banking-App

Darum kostet Ihr Konto bei der Sparkasse Geld

Gute Leistungen haben ihren fairen Preis. Das ist auch bei den Sparkassen so. Ein Konto, Online-Banking, Beratung und die Sparkassen-Apps haben ihren Wert. Doch es gibt weitere Gründe für Gebühren. Welche, erfahren Sie hier.

Mehr als Geld

Die Sparkassen bieten umfassende Leistungen überall in Deutschland und auf allen Kanälen. Deutschlands dichtestes Netz von Filialen für die persönliche Beratung gehört ebenso dazu wie das größte Angebot von Geldautomaten aller Bankengruppen in Deutschland. Und mit der mehrfach preisgekrönten Sparkassen-App können Nutzerinnen und Nutzer jederzeit und überall Bankgeschäfte erledigen.

Doch bei den Sparkassen geht’s um mehr als Geld. Die Sparkassen verfolgen einen öffentlichen Auftrag. Als Bestandteil regionaler Wirtschaftskreisläufe sorgen sie verantwortungsbewusst für finanzielle Teilhabe und das Gemeinwohl überall in Deutschland. Das bedeutet: Sie sind in ihrer jeweiligen Region ein verlässlicher Partner – für ausnahmslos alle Menschen. Die Sparkassen legen Wert auf nachhaltiges Handeln und langfristige Beziehungen zu ihren Kundinnen und Kunden.

Gleichzeitig sind sie eine unerlässliche Stütze des gesellschaftlichen Lebens: Dazu gehören Sportvereine, Theater und Chöre ebenso wie Schulen und Hochschulen, soziale Projekte und der Umweltschutz. Mit ihrem gesellschaftlichen Engagement ist die Sparkassen-Finanzgruppe der größte nichtstaatliche Förderer des Sports sowie von Kunst und Kultur in Deutschland.

Maximale Gewinnerzielung entspricht also nicht dem, was die Sparkassen leben.

Dienstleistungen sind mit Aufwand verbunden

Doch auch die rund 350 Sparkassen müssen Einnahmen und Ausgaben in Einklang halten, um auf dem Markt zu bestehen und Sie weiterhin mit hochwertigen Finanzdienstleistungen versorgen zu können.

Die Dienstleistungen der Sparkassen sind mit Aufwand verbunden – und damit mit Kosten: Das beginnt schon bei der Kontoeröffnung und hört bei einer Beratung etwa für einen Immobilienkredit nicht auf. Selbst für die Bargeldauszahlung am Automaten entstehen den Sparkassen Kosten. Am Beispiel eines Geldautomaten:

- Der Geldautomat muss gekauft und regelmäßig gewartet werden.

- Eine Person muss den Geldautomaten mit Geld bestücken.

- Der Raum, in dem der Geldautomat steht, muss gemietet, beheizt, beleuchtet und gesichert werden.

Gebühren bei der Bargeldauszahlung: Einzelfälle sind nicht die Regel

Die große Mehrheit der Sparkassen verlangt kein Geld für die Bargeldauszahlung am Automaten. Bei einigen Kontomodellen entstehen jedoch Gebühren durch das, was nach der Bargeldauszahlung passiert: eine Bewegung auf dem Konto, ergo Buchung. Auch wenn Sie im Laden mit Ihrer Sparkassen-Card¹ bezahlen oder eine Überweisung tätigen: Immer, wenn sich Ihr Kontostand verändert, liegt eine Buchung zugrunde. Das sorgt für Kosten.

Das sind zusätzliche Kosten

Jedes Mal, wenn Geld die Besitzerin oder den Besitzer wechselt, stecken aufwendige Prozesse dahinter. Diese funktionieren nur mithilfe modernster Technik – die selbstverständlich Kosten verursacht. Die Sparkassen setzen auf den höchstmöglichen Sicherheitsstandard und gewährleisten zu jeder Zeit die Verschlüsselung Ihrer Daten. Außerdem entwickeln sie immer wieder neue Maßnahmen, um beispielsweise Phishing vorzubeugen.

Die IT-Systeme orientieren sich an den neuesten gesetzlichen Vorgaben und im Bereich Online-Zahlungen setzen die Sparkasseninstitute auf einen Standard, der in ganz Europa vorgeschrieben ist: Zu Ihrer Sicherheit müssen Sie bei einer Kartenzahlung im Internet neben Ihren Kartendaten immer auch ein zweites Merkmal eingeben, das nur Sie kennen oder besitzen – zum Beispiel ein Passwort oder Ihren Fingerabdruck. Auch diese Prozesse sorgen für Kosten im Hintergrund.

Jede Sparkasse legt fest, wie viel einzelne Leistungen kosten. Das macht sie nicht nur für Buchungen, sondern auch für

- die Bereitstellung des Kontos

- oder die Inanspruchnahme von Dienstleistungen wie Kontoauszüge, die Nutzung von Schließfächern oder die Verwaltung von Daueraufträgen.

Auf Basis dieser Leistungen entstehen die Kontogebühren, die Sie an Ihr Institut bezahlen.

Die Sache mit den kostenlosen Konten bei Direktbanken

Interne Kosten schön und gut – doch wie kann es sein, dass es andere Banken gibt, die kostenlose Konten anbieten?

Die Antwort: Man kann Äpfel nicht mit Birnen vergleichen. Direktbanken haben oft nur ein eingeschränktes Produktangebot und arbeiten unter anderen Bedingungen als die Sparkassen. Sie haben keine Filialen, die betreut und in Stand gehalten werden müssen. Eine Beratung zu komplexen Anlagethemen vor Ort findet daher nicht statt.

Zudem haben Direktbanken oft wenige oder gar keine Geldautomaten, sondern schicken ihre Kundinnen und Kunden zu Automaten anderer Institute. Dadurch entstehen für die Banken weniger Kosten, die auf die Verbraucherinnen und Verbraucher umgelegt werden müssen.

Jede und jeder zahlt das, was benötigt wird

Egal ob die Kugel Eis oder das Girokonto: Wenn etwas teurer wird, ist das nie ein Grund zur Freude. Darum ist den Sparkassen wichtig, individuelle und zufriedenstellende Lösungen für ihre Kundinnen und Kunden zu finden. Sie bieten daher verschiedene Kontomodelle für unterschiedliche Bedürfnisse an. Zum Beispiel ein Konto, bei dem die monatliche Gebühr gering ist und stattdessen einzelne Leistungen extra berechnet werden. Wer nur selten Dienste wie die Bargeldauszahlung oder Überweisungen in Anspruch nimmt, bezahlt damit nur die Leistung, die wirklich benötigt wird.

Beim „All-Inclusive“-Konto ist die Grundgebühr höher, jedoch fallen keine Extra-Kosten für andere Dienste mehr an. Mit der Möglichkeit, Ihr Konto individuell zu gestalten, haben beide Seiten gewonnen: Sie sparen Geld und die Sparkassen decken noch genauer ihre eigenen Kosten.

Übrigens: Für Schülerinnen und Schüler sowie Studierende und Azubis fallen in den meisten Fällen keine Gebühren an. Sowohl kostenlos Bargeld abheben als auch eine kostenfreie Kontoführung sind Bestandteile des Girokontos für junge Leute.

Zu guter Letzt: Qualität hat ihren Preis

Zeiten ändern sich. Während die Sparkassen Gebühren früher so gut es ging von den Kundinnen und Kunden fernhalten konnten, wird das heute nach und nach schwieriger. Dafür können Sie sich darauf verlassen, immer die besten Lösungen für Ihr Konto, individuelle Beratungen vor Ort und die modernsten Prozesse fürs Online-Banking zu erhalten. Qualität hat immer und überall ihren Preis. Die Sparkassen geben ihr Bestes, um diesen Preis für Sie trotz allem verständlich und fair zu gestalten.

Machen Sie den Kostencheck

Häufige Fragen zu den Kontoführungsgebühren der Sparkassen

Zu den Kontoführungsgebühren oder umgangssprachlich Bankgebühren zählen alle Entgelte, die mit der Führung eines Kontos zu tun haben. Wie hoch diese ausfallen, ist vom jeweiligen Sparkassen-Institut abhängig – neben kostenpflichtigen sind auch kostenlose Girokonten möglich. Außerdem variieren die Kosten je nach Kontomodell. In manchen Fällen müssen Kontoführungsgebühren erst ab einer bestimmten Geldmenge gezahlt werden. Auch wird zwischen einem Geschäfts- und Privatkonto unterschieden.

Eine genaue Auflistung der Kontogebühren bei den Sparkassen gibt es nicht. Jedes Institut entscheidet für sich, wie hoch die Kontogebühren ausfallen sollen.

Das lässt sich pauschal nicht beantworten. Je nach Alter und Bedürfnissen unterscheiden sich die Kosten für ein Girokonto bei den Sparkassen. Für junge Leute ist die Kontoführung in vielen Fällen sogar komplett kostenlos. Diesen Service bieten manche Sparkassen auch Kundinnen und Kunden von reinen Online-Konten an.

Kontoführungsgebühren lassen sich absetzen – als Arbeitnehmerin oder Arbeitnehmer jedoch nur im kleinen Rahmen. Pauschal werden vom Finanzamt 16 Euro als Werbungskosten ohne Nachweis pro Jahr anerkannt.

Kleinunternehmer, Kapitalgesellschaften sowie Selbstständige und Freiberufler können mehr Kontoführungsgebühren absetzen. Das geht auch, wenn Sie Ihr Konto sowohl geschäftlich als auch privat nutzen. Hier kommt es zu einem anteiligen Absetzen der Kosten. Wie viel Sie von Ihren Kontogebühren absetzen können, besprechen Sie am besten mit Ihrer Steuerberaterin oder Ihrem Steuerberater.

Sie sind selbstverständlich nicht gezwungen, einer Erhöhung von Kosten einfach zuzustimmen. Sollten Sie den Kontogebühren jedoch nicht zustimmen, haben die Sparkassen das Recht, das Girokonto zu kündigen.

Das für Sie passende Girokonto-Modell zu finden, ist ganz einfach. Vereinbaren Sie zur Kontoeröffnung doch einfach einen Beratungstermin in einer Sparkassen-Filiale in Ihrer Nähe und informieren Sie sich mit einer individuellen Budgetplanung über die verschiedenen Girokonto-Modelle. Dazu sollten Sie sich schon im Vorfeld überlegen, worauf Sie besonders viel Wert legen.

Möchten Sie Banking-Terminals oder reines Mobile-Banking nutzen? Reicht Ihnen ein Girokonto mit einer klassischen EC-Karte oder benötigen Sie zusätzlich eine Kreditkarte? Sollen wir Ihnen Ihre Kontoauszüge per Post schicken oder bevorzugen Sie ein elektronisches Postfach? Das und mehr beeinflusst die Kosten für Ihr Konto.

¹Bei diesem Produkt handelt es sich um eine Debitkarte.