Unterstützungskasse

Attraktiv für Arbeitnehmer

Ausgaben sind absetzbar

Ansprüche sind geschützt

Attraktive Lösung speziell für hohe Einkommen

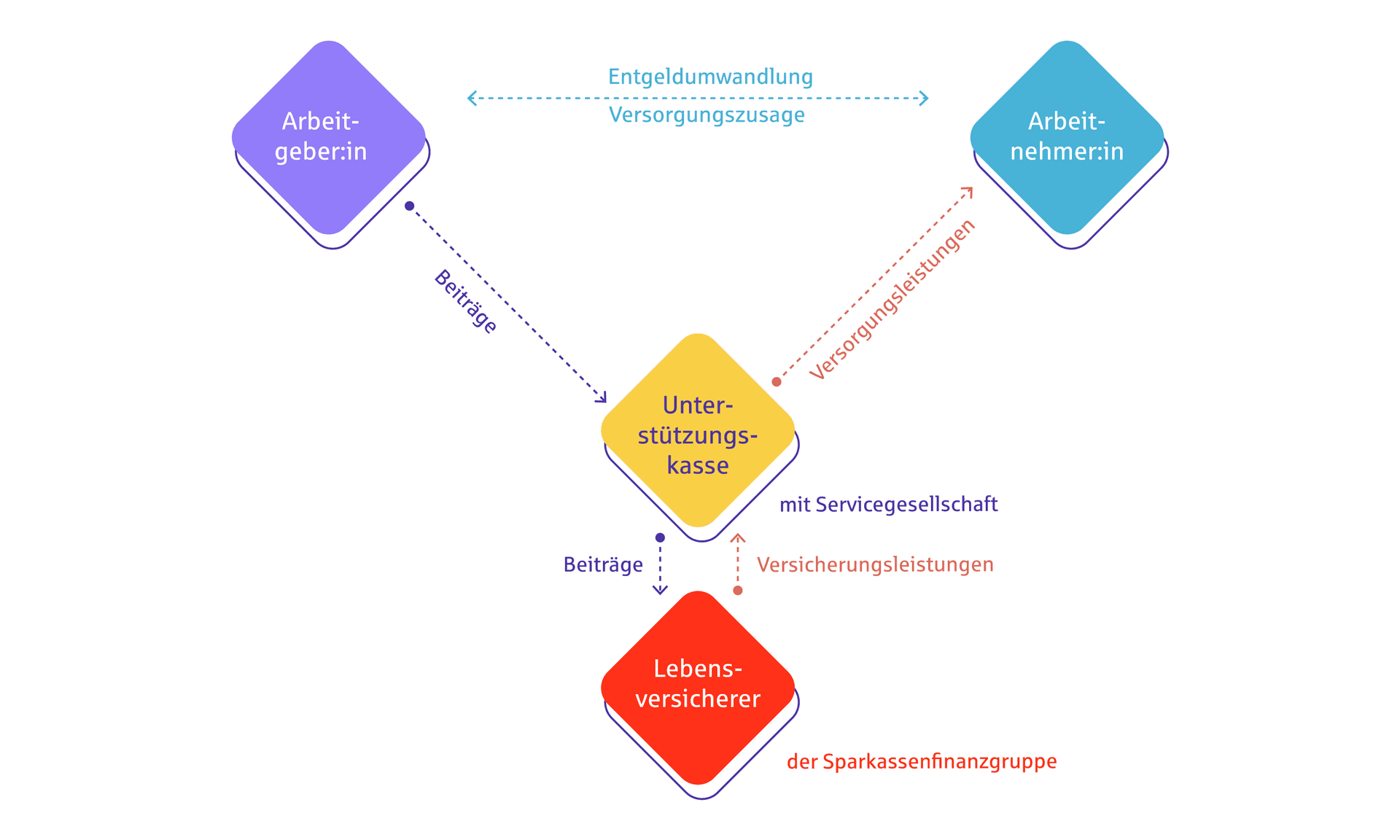

Die Unterstützungskasse (UK) hat unter den fünf Durchführungswegen zur betrieblichen Altersversorgung die längste Tradition. Vor allem die Steuervorteile sind interessant: Sie und Ihre Arbeitnehmerinnen und Arbeitnehmer können in unbegrenzter Höhe steuerfrei in die Altersvorsorge sparen. Das kommt besonders Mitarbeiterinnen und Mitarbeitern mit hohen Einkommen und entsprechendem Vorsorgebedarf entgegen.

Ihre Vorteile bei einer Unterstützungskasse:

Sie erfüllen damit Ihre gesetzliche Verpflichtung, Ihrer Belegschaft eine betriebliche Altersversorgung anzubieten.

Beiträge können arbeitgeberfinanziert sein oder aus einer Entgeltumwandlung Ihrer Mitarbeiterinnen und Mitarbeiter stammen.

Die Beiträge sind stets in voller Höhe als Betriebsausgaben absetzbar.

Aufgrund von Steuervorteilen ist die UK insbesondere attraktiv für besserverdienende Arbeitnehmerinnen und -nehmer mit hohem Versorgungsbedarf.

Die UK bietet sich als Ergänzung an, wenn Sie für eine arbeitgeberfinanzierte Altersversorgung oder eine Entgeltumwandlung Ihrer Mitarbeiterinnen oder Mitarbeiter bereits eine Direktversicherung, Pensionskasse oder einen Pensionsfonds nutzen.

Für Arbeitgeberinnen und -geber im kommunalen öffentlichen Dienst, im Bereich der Kirchen oder Sparkassen, die die zusätzliche Altersversorgung ihrer Belegschaft über eine Zusatzversorgungskasse (ZVK) durchführen, ist die UK eine attraktive Lösung für die freiwillige Entgeltumwandlung.

Die UK ist insbesondere geeignet für die Versorgung von Organpersonen (z. B. Gesellschafter-Geschäftsführer, Vorstände).

Die UK hat weder Auswirkungen auf die Handels- noch auf die Steuerbilanz.

Die Ansprüche der Arbeitnehmerinnen und -nehmer sind bei Insolvenz geschützt.

Komfortabel für Sie und Ihre Belegschaft

Betriebliche Altersversorgung komfortabel auslagern

Die UK der Sparkassen-Finanzgruppe schließt für die betriebliche Altersversorgung Ihrer Belegschaft Rückdeckungsversicherungen ab.

Die Beiträge zu den Rückdeckungsversicherungen leisten Sie der Einfachheit halber im Namen der UK direkt an den Versicherer. Die Beiträge können arbeitgeberfinanziert sein oder aus einer freiwilligen Entgeltumwandlung Ihrer Mitarbeiterinnen und Mitarbeiter stammen. Die Leistungen aus den Rückdeckungsversicherungen entsprechen den Versorgungsansprüchen Ihrer Belegschaft. Für die Versorgungsleistungen stehen Ihnen daher zu jedem Zeitpunkt ausreichend Finanzmittel zur Verfügung.

Auf Wunsch zahlt die UK die Versorgungsleistungen auch direkt an Ihre Mitarbeiter und Mitarbeiterinnen aus.

Sozialabgaben sparen

Egal, ob Ihre Mitarbeiter aus ihrem Gehalt fürs Alter vorsorgen („Entgeltumwandlung“) oder Sie sie dabei unterstützen: In beiden Fällen führen Sie als Arbeitgeber die Beiträge an die UK ab. Für Ihre Mitarbeiterinnen und Mitarbeiter sind die Beiträge lohnsteuerfrei. Sie als Arbeitgeber können die Beiträge als Betriebsausgabe steuerlich absetzen.

Die Beiträge zur UK sind zusätzlich zur Direktversicherung, Pensionskasse und zum Pensionsfonds sozialversicherungsfrei, bei arbeitgeberfinanzierter Versorgung unbegrenzt, bei Entgeltumwandlung bis zu vier Prozent der Beitragsbemessungsgrenze.

Diese Ersparnis kann auf Wunsch an die Belegschaft als zusätzlicher arbeitgeberfinanzierter Baustein weitergegeben werden.

Große Steuervorteile für Ihre Mitarbeiterinnen und Mitarbeiter

Ihre Mitarbeiterinnen und Mitarbeiter können Vorsorgebeiträge in beliebiger Höhe lohnsteuerfrei ansparen. Das unterscheidet die UK von dem Durchführungsweg der Direktversicherung, der Pensionskasse beziehungsweise des Pensionsfonds.

Beiträge zur UK können auch neben Beiträgen zu einer Direktversicherung, einer Pensionskasse oder einem Pensionsfonds geleistet werden. Deren steuerliche Förderung wird dadurch nicht beeinflusst.

So ist die UK eine attraktive Lösung für Arbeitnehmerinnen und -nehmer, die höhere Beiträge zur Absicherung ihrer Zukunft über ihr Gehalt zurücklegen können und möchten.

Die Versorgungszusagen lassen sich individuell gestalten. Es können sowohl Renten- als auch einmalige Kapitalzahlungen vereinbart werden. Auch die Höhe der Ansprüche kann individuell gewählt werden. Praktisch, wenn Sie als Unternehmen Ihre Geschäftsführer und Vorstände ausreichend versorgen wollen.

Für Arbeitgeber mit Anschluss an eine Zusatzversorgungskasse (ZVK) ergeben sich bei der UK keine steuerlichen Wechselwirkungen der Entgeltumwandlung der Arbeitnehmerinnen und -nehmer mit den Pflichtbeiträgen des Arbeitgebers zur ZVK. Damit bleibt bei einer umlagefinanzierten ZVK die Steuerfreiheit des AG-Pflichtbeitrags erhalten. Bei einer kapitalgedeckten ZVK ist der Rahmen für die steuerliche Förderung über eine Direktversicherung, eine Pensionskasse oder einen Pensionsfonds durch die Pflichtbeiträge zur ZVK bereits teilweise ausgeschöpft. Für die Entgeltumwandlung der Arbeitnehmerinnen und Arbeitnehmer ist in diesem Bereich die UK daher immer eine mögliche Option.

Was passiert bei Insolvenz?

Im Insolvenzfall sind die erreichten Versorgungsanwartschaften durch den Pensions-Sicherungs-Verein aG (PSVaG) als gesetzlichen Träger der Insolvenzsicherung geschützt. Bei Arbeitgebern des kommunalen öffentlichen Dienstes erübrigt sich vielfach ein Insolvenzschutz durch den PSVaG, da ein Insolvenzverfahren ausgeschlossen ist. Beherrschende Gesellschafter-Geschäftsführer unterliegen nicht dem Insolvenzschutz durch den Pensions-Sicherungs-Verein aG (PSVaG). In diesem Fall sind die Anwartschaften jedoch durch die Verpfändung der von der UK abgeschlossenen Rückdeckungsversicherung für den Insolvenzfall geschützt.

Einfach vorsorgen

Die betriebliche Altersversorgung über eine UK ist für Ihr Unternehmen unkompliziert und bilanzneutral.

Die professionelle Verwaltung Ihres Versorgungswerks über die UK übernimmt für Sie die ÖBAV Servicegesellschaft. Weitere Infos finden Sie hier.