Rentenbescheid prüfen? So verstehen Sie die Informationen

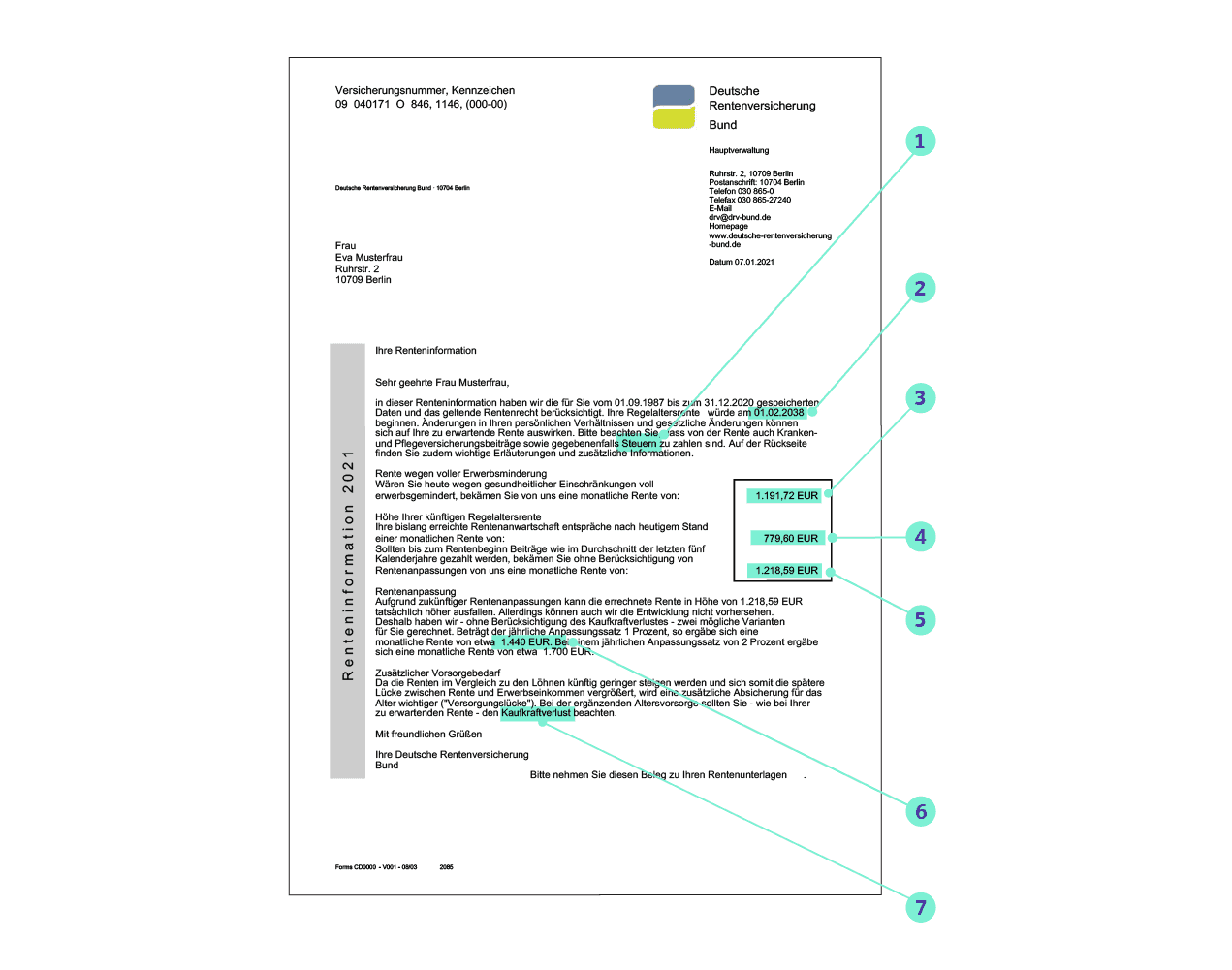

Das steckt hinter Ihren Rentenunterlagen

Die Aussicht auf die Rente sorgt oft für gemischte Gefühle. Vorfreude auf mehr freie Zeit trifft auf Unsicherheit über das finanzielle Auskommen im Alter. Umso wichtiger ist es, die verschiedenen Unterlagen zu verstehen und zu prüfen, die Ihnen rund um Ihre gesetzliche Rente postalisch ins Haus flattern: Wir erklären Renteninformation, Rentenauskunft und Rentenbescheid.

Das Wichtigste in Kürze:

Die Renteninformation erhalten Sie jährlich ab einem Alter von 27 Jahren, wenn Sie mindestens 5 Jahre in die gesetzliche Rente eingezahlt haben. Sie zeigt Ihnen, wie viel Rente Sie später voraussichtlich bekommen.

Die Rentenauskunft enthält ausführlichere Angaben und ersetzt ab dem 54. Lebensjahr die Renteninformation. Sie kommt alle 3 Jahre.

Der Rentenbescheid bestätigt Ihre Rente nach dem Antrag aus Altersrente. Prüfen Sie ihn sorgfältig. Bei Fehlern können Sie Widerspruch einlegen.

Sie sind hier

Rentenunterlagen im Überblick

Bitte beachten Sie:

Alle Informationen in diesem Text wurden gründlich recherchiert. Allerdings können sich Informationen oder Voraussetzungen rund um die gesetzliche Rente jederzeit ändern. Umfassende Inhalte zum Thema Renteninformation finden Sie bei der Deutschen Rentenversicherung.

Mitteilungen zur gesetzlichen Rente: Diese Unterlagen gibt es

Die Renteninformation – Ihr jährlicher Rentenblick

Die Renteninformation zeigt Ihnen, wie hoch Ihre gesetzliche Rente zum regulären Rentenbeginn voraussichtlich ausfällt, wenn Sie weiter so viel einzahlen wie bisher. Außerdem weist sie Ihren bisher erwirtschafteten Rentenanspruch aus und für den Fall der Fälle: den aktuellen Stand Ihres Anspruchs auf Erwerbsminderungsrente. Mit diesen Informationen können Sie besser einschätzen, in welcher Höhe Sie zusätzlich persönlich vorsorgen sollten.

Sie bekommen die Renteninformation einmal im Jahr zugeschickt, wenn Sie mindestens 27 Jahre alt sind und 5 Jahre lang in die Rentenversicherung eingezahlt haben. Das Schreiben ist lediglich ein Service der Rentenversicherungsträger und daher nicht rechtsverbindlich. Dennoch: Sollten Sie Fehler entdecken, wenden Sie sich am besten sofort an die Deutsche Rentenversicherung. So verhindern Sie, dass Sie bei Renteneintritt eine falsche Rentenhöhe erhalten. Schieben Sie die Mitteilung des Fehlers nicht auf: Es geht um Ihr Geld im Alter!

Die Rentenauskunft – Detailblick ab 54

Ab Ihrem 54. Geburtstag erhalten Sie alle 3 Jahre eine ausführliche Rentenauskunft. Sie ersetzt die jährliche Renteninformation und enthält detaillierte Informationen, wie:

die Auflistung aller rentenrechtlichen Zeiten (zum Beispiel Ausbildungszeiten, Kindererziehung, Arbeitslosigkeit),

Ihre Entgeltpunkte und deren Berechnung,

der voraussichtliche Rentenbeginn

und die Berechnungsgrundlagen für Ihre Rente.

Auch die Rentenauskunft ist nicht rechtsverbindlich. Sie hilft aber dabei, mögliche Lücken im Versicherungsverlauf zu erkennen. Sie können so früher reagieren und rechtzeitig vorsorgen.

Der Rentenbescheid – verbindlich und wichtig

Wenn Sie Ihre gesetzliche Rente beantragen, erhalten Sie den Rentenbescheid. Dieses Dokument hat eine besondere Bedeutung: Es ist rechtsverbindlich und regelt Ihre Rente bis auf Weiteres. Es legt fest, wann, wie viel und warum Sie eine bestimmte Rente bekommen, basierend auf Ihren persönlichen Versicherungszeiten und Einkommen.

Ihren Rentenbescheid sollten Sie daher sorgfältig lesen. Entdecken Sie Fehler in Ihrem Versicherungsverlauf – zum Beispiel, wenn die Anzahl Ihrer vermerkten Arbeitsjahre nicht korrekt ist – sollten Sie eine Rentenberatung aufsuchen oder sich an einen Rechtsanwalt oder eine Fachanwältin für Sozialrecht wenden. Fehler können sonst zu geringeren Rentenzahlungen führen.

Zu wenig Rente? Sorgen Sie rechtzeitig vor.

Mit einer privaten Rentenversicherung können Sie finanzielle Lücken im Alter schließen. Ihre Sparkasse hilft Ihnen gern persönlich weiter.

Daten werden nur an Google übermittelt, soweit dies für die Einbindung von YouTube erforderlich ist. Informationen finden Sie in unserem Datenschutzhinweis.

Auf die Verarbeitung der Daten durch Google haben wir keinen Einfluss. Google übermittelt Ihre Daten möglicherweise in Länder ohne der EU gleichwertiges Datenschutzniveau (z. B. USA). Informationen finden Sie in der Google-Datenschutzerklärung.

1.

Steuern und Versicherungen: Wie viel bleibt netto übrig?

Ein Teil Ihrer späteren Rente wird versteuert. Wie viel, hängt vom Jahr Ihres Renteneintritts ab. Wer 2058 in Rente geht, muss seine komplette Rente versteuern (100 Prozent). Der Steueranteil wird bis dahin schrittweise angehoben.

Wer 2026 in Rente geht, muss 84 Prozent der Rente versteuern. Auf 16 Prozent zahlen die Rentner keine Steuer. Der sich daraus ergebende Rentenfreibetrag wird nach Eintritt in die Rente berechnet. Der Eurobetrag

Auch wenn Sie Ihre Rente zu einem gewissen Prozent versteuern müssen, gilt aber noch der steuerliche Grundfreibetrag. Er wird jährlich angepasst. 2026 liegt er für Alleinstehende bei 12.348 Euro (Verheiratete: 24.696 Euro). Die Steuer wird erst ab dem Grundfreibetrag berechnet. Wer weniger als den Grundfreibetrag bekommt, zahlt keine Steuern.

Aktuell zahlen gesetzlich versicherte Rentnerinnen und Rentner zudem etwa 12 Prozent ihrer Rente für die Krankenversicherung und die Pflegeversicherung. Der Beitrag für die Krankenversicherung setzt sich aus einem festen Anteil und einem Zusatzanteil zusammen.

Der feste Anteil liegt derzeit bei 14,6 Prozent. Die Hälfte davon (7,3 Prozent) zahlen die Rentenversicherungsträger. Die andere Hälfte zahlen gesetzlich Versicherte selbst.

Der Zusatzanteil ist bei den verschiedenen Krankenkassen unterschiedlich hoch. Als Richtwert können Sie derzeit etwa 2,9 Prozent veranschlagen. Auch vom Zusatzanteil übernehmen die Rentenversicherungsträger die Hälfte.

Am Beitrag für die Pflegeversicherung beteiligen sich die Rentenversicherungsträger nicht. Pflegeversicherungspflichtige Rentnerinnen und Rentner zahlen seit August 2025 einen Beitrag von 3,6 Prozent, wenn sie Kinder haben, die älter als 25 Jahre sind. Ohne Kinder erhöht sich Ihr Pflegebeitrag auf 4,2 Prozent Ihrer Rente.

Wenn Sie privat krankenversichert sind, erhalten Sie einen Zuschuss von der Rentenversicherung, der zusammen mit Ihrer Rente ausgezahlt wird. Er deckt höchstens den Anteil ab, den die Rentenversicherung bei gesetzlich Versicherten übernehmen würde. Ihre Beiträge zur privaten Kranken- und Pflegeversicherung zahlen Sie weiterhin selbst.

2.

Regelaltersrente: Wann Sie abschlagsfrei in Rente gehen können

Auf Ihrer Renteninformation finden Sie den Termin, an dem Sie regulär – also ohne Abschläge – in Rente gehen können. Für viele Menschen liegt dieser Zeitpunkt beim vollendeten 67. Lebensjahr. Maßgeblich ist das Geburtsjahr:

Jahrgänge ab 1964: Rentenbeginn mit 67 Jahren

Übergangsjahrgänge: gestaffelter Rentenbeginn, schrittweiser Anstieg zwischen 65 und 67 Jahren

Wenn Sie früher in Rente gehen möchten, etwa mit 63, müssen Sie mit Abschlägen rechnen. Voraussetzung ist zudem, dass Sie mindestens 35 Versicherungsjahre gesammelt haben. Bestimmte Phasen wie Arbeitslosigkeit oder Kindererziehung lassen sich anrechnen. Die Renteninformation nennt Ihnen Ihr individuelles Renteneintrittsalter.

3.

Rentenanspruch bei voller Erwerbsminderung

Dieser Abschnitt zeigt, wie viel Rente Sie bekommen würden, wenn Sie aus gesundheitlichen Gründen dauerhaft nicht mehr arbeiten könnten.

Voraussetzungen für die Erwerbsminderungsrente:

Sie haben die Regelaltersgrenze noch nicht erreicht.

Sie können aufgrund einer Krankheit oder Behinderung weniger als 3 Stunden am Tag arbeiten. Ein ärztliches Attest bestätigt das. Oder Sie können aus gesundheitlichen Gründen nur zwischen mindestens 3, aber weniger als 6 Stunden am Tag arbeiten und sind arbeitslos, weil sie keine entsprechende Stelle finden. Oder Sie arbeiten in einer Werkstatt für behinderte Menschen oder ähnlichen Einrichtung und können wegen Art und Schwere Ihrer Behinderung nicht auf dem allgemeinen Arbeitsmarkt tätig sein.

Sie sind seit mindestens 5 Jahren in der gesetzlichen Rentenversicherung. Unter Umständen können Sie sich beispielsweise auch Erziehungszeiten anrechnen lassen. Informieren Sie sich!

Sie haben in den letzten 5 Jahre mindestens 3 Jahre lang den Pflichtbeitrag in die gesetzliche Rentenversicherung eingezahlt.

Wenn diese Voraussetzungen nicht erfüllt sind, entfällt der Anspruch. Die Renteninformation nennt Ihnen den aktuellen Rentenanspruch im Fall einer vollen Erwerbsminderung.

4.

Aktuelle Rentenansprüche ohne weitere Einzahlungen

Dieser Wert zeigt, wie hoch Ihre Altersrente wäre, wenn Sie ab sofort keine Beiträge mehr zahlen würden. Der sogenannte Anwartschaftswert ergibt sich aus den Entgeltpunkten, die Sie bisher gesammelt haben.

Wichtig: Der Betrag bleibt ohne weitere Einzahlungen konstant, wird also nicht mehr angepasst oder erhöht. Das ist der sogenannte Garantiewert, also Ihr aktueller Leistungsanspruch auf Basis Ihres bisherigen Versicherungsverlaufs.

5.

Hochgerechneter Rentenanspruch

Hier steht, wie hoch Ihre monatliche Rente wäre, wenn Sie bis zum Rentenbeginn weiterhin genauso viel verdienen wie im Durchschnitt der letzten 5 Jahre. Diese Hochrechnung beruht auf konstantem Einkommen und aktuellen Rentenwerten. Sie ist also eine Annahme, kein garantierter Wert. Trotzdem ist sie eine wichtige Grundlage für Ihre Altersvorsorgeplanung.

6.

Rentenanpassung: Entwicklung bei 1 oder 2 Prozent Rentensteigerung

Niemand kann heute genau vorhersagen, wie sich Renten in Zukunft entwickeln. Damit Sie ein Gefühl dafür bekommen, zeigt die Renteninformation, wie sich Ihre Rente verändern würde, wenn sie jedes Jahr um 1 oder 2 Prozent steigt. Diese Szenarien zeigen, was eine Rentenanpassung langfristig ausmacht.

7.

Inflationshinweis: Was Ihre Rente künftig wirklich wert ist

Die Kaufkraft des Euro sinkt mit der Zeit; dieser Effekt heißt Inflation. Die Renteninformation weist ausdrücklich darauf hin, dass die genannten Beträge die Inflation nicht berücksichtigen. Das bedeutet: Auch wenn Ihre Rente nominal steigt, kann sie real weniger wert sein. Dieser Punkt zeigt, wie wichtig es ist, zusätzlich privat vorzusorgen.

Zusätzlicher Vorsorgebedarf

Finden Sie heraus, welche Altersvorsorge für Sie am besten geeignet ist

Es ist völlig klar: Ihre gesetzliche Rente wird weit unter Ihrem letzten Einkommen liegen. Diese Differenz bezeichnet man als „Rentenlücke“. Mit einer privaten Altersvorsorge können Sie diesen Engpass verringern.

Jetzt Rentenlücke berechnen und schließen

Rentenbescheid prüfen: Ihre verbindliche Rentenentscheidung

Wer einen Antrag auf Altersrente gestellt hat, bekommt den sogenannten Rentenbescheid. Er ist die rechtsverbindliche Grundlage für Ihre Rente und legt fest:

ab wann Sie Ihre Rente erhalten,

welche Rentenart (zum Beispiel Altersrente, Erwerbsminderungsrente) Ihnen zusteht,

wie hoch Ihre monatliche Rente ausfällt,

welche Zeiten und Entgeltpunkte berücksichtigt wurden.

Aufbau des Rentenbescheids – das steht drin

Der Rentenbescheid umfasst meist mehrere Seiten. Diese Punkte sind besonders wichtig:

Häufige Fehler im Rentenbescheid

Ein falscher Rentenbescheid ist kein Einzelfall. Fehlen beispielsweise bestimmte Sonderzeiten, fällt Ihre Rente oft niedriger aus, auch wenn Ihnen mehr zusteht. Deshalb lohnt sich ein kritischer Blick auf die Auflistung. Diese Fehler kommen häufiger vor:

fehlende Beschäftigungszeiten, zum Beispiel durch ausgebliebene Meldungen von Arbeitgebenden

nicht anerkannte Kindererziehungszeiten (meist 3 Jahre pro Kind)

fehlende Zeiten der Pflege von Angehörigen

unvollständige Ausbildungszeiten (Berufsausbildung oder Studium)

fehlerhafte Zuordnung von Teilzeit oder Minijobs

fehlende Sonderzeiten aus Wehr-, Zivildienst oder Arbeitslosigkeit (ALG I, teilweise auch ALG II)

falscher Zugangsfaktor bei vorzeitigem Renteneintritt

Der Rentenbescheid entscheidet über Ihre finanzielle Zukunft im Ruhestand. Fehler können Ihre Rente um viele Euro reduzieren – Monat für Monat, Jahr für Jahr. Prüfen Sie daher besonders genau den Versicherungsverlauf und die Entgeltpunkte.

Was tun bei Fehlern im Rentenbescheid?

Wenn Sie eine Unstimmigkeit entdecken, handeln Sie am besten sofort: Wenden Sie sich an die Deutsche Rentenversicherung oder eine Beratungsstelle und erläutern Sie, was Ihrer Meinung nach falsch ist, zum Beispiel fehlende Zeiten oder falsche Angaben. Entsprechende Schul- oder Arbeitsbescheinigungen, Geburtsurkunden oder andere Nachweise helfen dabei.

Sie können innerhalb eines Monats ab Zugang des Bescheides schriftlich Widerspruch beim Rentenversicherungsträger einlegen. Die Rentenversicherung prüft dann die Daten, korrigiert gegebenenfalls die Rentenberechnung und schickt Ihnen einen sogenannten Abhilfebescheid. Die Änderungen wirken sich rückwirkend aus.

Hinweis: Sie können bei einem begründeten Verdacht auf einen fehlerhaften Rentenbescheid auch noch nach Ablauf der Frist einen Überprüfungsantrag stellen.

Sichern Sie, was Ihnen zusteht

Renteninformation, Rentenauskunft und Rentenbescheid begleiten Sie auf dem Weg ins Alter. Wenn Sie die Unterlagen regelmäßig prüfen und Unstimmigkeiten frühzeitig korrigieren lassen, vermeiden Sie böse Überraschungen als Rentnerin oder Rentner. Nehmen Sie sich Zeit dafür. Es geht nicht nur um Zahlen, sondern um Ihre Zukunft. Doch machen Sie sich klar: Die gesetzliche Rente alleine reicht nicht. Der rechtzeitige Blick auf Ihre möglichen Vorsorgelösungen – von der betrieblichen Altersvorsorge über die private Rentenversicherung bis zum Fondsparplan – ist entscheidend. Verschaffen Sie sich einen Überblick mit unserem Rentenrechner.

Nehmen Sie ihre Altersvorsorge selbst in die Hand.

Wir helfen Ihnen gern bei allen wichtigen Fragen zur Organisation und Gestaltung Ihrer Altersvorsorge. Erreichen Sie hier Ihre Sparkasse vor Ort.

Sie werden zu Ihrer Sparkasse weitergeleitet bzw. können sich ihr zuordnen lassen.

Die wichtigsten Fragen zu den Rentenunterlagen

Den Rentenbescheid erhalten Sie, nachdem Sie Ihren Antrag auf Altersrente oder eine andere Rentenart gestellt haben. Die Bearbeitung durch die Deutsche Rentenversicherung dauert in der Regel mehrere Wochen, manchmal auch einige Monate, je nachdem, wie komplex Ihr Versicherungsverlauf ist oder ob noch Unterlagen fehlen. Der Bescheid wird Ihnen per Post zugestellt und gilt als offizieller Nachweis über Beginn, Art und Höhe Ihrer Rente.

Ein Rentenbescheid ist, anders als die Renteninformation oder die Rentenauskunft, ein rechtsverbindliches Schreiben der Deutschen Rentenversicherung. Er informiert Sie darüber, ab wann und in welcher Höhe Sie eine gesetzliche Rente erhalten. Der Rentenbescheid enthält alle relevanten Daten zur Berechnung, darunter Ihre Entgeltpunkte, den Rentenbeginn, die Rentenart und den Versicherungsverlauf. Er stellt die letzte Instanz in der Rentenvorbereitung dar und sollte immer gründlich geprüft werden, da er über Ihre tatsächlichen Rentenzahlungen entscheidet.

Im Rentenbescheid finden Sie eine Vielzahl an Informationen, die Ihre Rente betreffen. Dazu gehören der genaue Rentenbeginn, die Rentenart (etwa Regelaltersrente oder Erwerbsminderungsrente), die monatliche Rentenhöhe sowie die Berechnungsgrundlagen (Entgeltpunkte, Rentenwert und Zugangsfaktor). Auch der vollständige Versicherungsverlauf ist aufgeführt. Darüber hinaus nennt der Bescheid alle Abzüge, zum Beispiel für Kranken- und Pflegeversicherung, sowie Hinweise zur Steuerpflicht Ihrer Rente.

Ein Rentenbescheid ist in viele Abschnitte unterteilt, die oft technische Begriffe enthalten. Am besten beginnen Sie mit der ersten Seite, auf der eine kurze Zusammenfassung Ihrer Rente steht, also Rentenart, Beginn und Bruttobetrag. Danach sollten Sie den Versicherungsverlauf prüfen: Stimmen alle Zeiten mit Ihren Unterlagen überein? Achten Sie auf fehlende Arbeitsjahre, Kindererziehungszeiten oder Phasen der Arbeitslosigkeit. Kontrollieren Sie auch, ob die Entgeltpunkte plausibel erscheinen. Wenn Sie unsicher sind, holen Sie sich Unterstützung, etwa bei der Rentenversicherung selbst oder bei einer Rentenberatung.

Die Renteninformation erhalten Sie automatisch einmal pro Jahr. Voraussetzung ist, dass Sie mindestens 27 Jahre alt sind und bereits 5 Jahre lang Beiträge zur gesetzlichen Rentenversicherung gezahlt haben. Das Schreiben informiert Sie regelmäßig über Ihre zu erwartende Altersrente und hilft Ihnen dabei, Ihre Vorsorge zu planen. Ab dem 54. Lebensjahr ersetzt eine detailliertere Rentenauskunft die jährliche Information, dann aber nur noch alle 3 Jahre.

Die Renteninformation ist ein schriftlicher Überblick, den die Deutsche Rentenversicherung jährlich verschickt. Sie zeigt Ihnen, wie hoch Ihre gesetzliche Rente voraussichtlich ausfallen wird, sowohl zum aktuellen Stand als auch hochgerechnet bis zum Rentenbeginn. Die Renteninformation enthält außerdem Hinweise zur Erwerbsminderungsrente, zur Rentenanpassung und zu möglichen Abzügen. Sie ist nicht rechtsverbindlich, aber ein wichtiges Instrument, um Ihre Altersvorsorge realistisch einzuschätzen.

Die Renteninformation kommt jedes Jahr und gibt Ihnen eine grobe Hochrechnung Ihrer zukünftigen Altersrente auf Basis Ihres bisherigen Einkommens. Sie enthält Schätzwerte und ist nicht verbindlich.

Die Rentenauskunft erhalten Sie ab dem 54. Lebensjahr alle 3 Jahre. Sie ersetzt die jährliche Renteninformation, ist ausführlicher und listet Ihre rentenrechtlichen Zeiten sowie die Berechnungsgrundlagen im Detail auf.

Der Rentenbescheid wird erst nach Ihrem Rentenantrag verschickt und ist rechtlich bindend. Er legt Ihre Rentenzahlung endgültig fest und enthält alle prüfbaren Angaben zu Höhe, Beginn und Art der Rente. Nur auf den Rentenbescheid können Sie Widerspruch einlegen, wenn Sie Fehler entdecken.

In vielen Ehen und langjährigen Beziehungen kümmert sich der Mann um die Altersvorsorge. Doch was steht einer Frau im Fall einer Trennung oder im Todesfall des Mannes für die Rente zu? Spoiler: häufig nicht genug zum Leben. Wir verraten Ihnen, wie Sie finanziell unabhängig bleiben.

Wer im Alter finanziell sicher aufgestellt sein möchte, darf sich nicht allein auf die gesetzliche Rente verlassen. Wer nicht in Altersarmut verfallen möchte, sollte unbedingt privat vorsorgen. Wir erklären Ihnen, welche Optionen Sie haben.

Frauen in Deutschland erhalten 43 Prozent weniger Rente als Männer. Das ist eine der größten Rentenlücken in der Europäischen Union. Warum das so ist und wie Sie vorsorgen können? Erfahren Sie hier.