Zahlungsfähig bleiben und weniger eigenes Kapital einsetzen

Kombinierte Einkaufs- und Absatzfinanzierung

Sie steigern Ihren Ertrag, wenn Sie Einkäufe strategisch finanzieren und Ihren Kundinnen und Kunden flexible Zahlungsmodelle anbieten. Erfahren Sie hier, wie Sie von einer kombinierten Einkaufs- und Absatzfinanzierung profitieren.

Benötigt Ihr Betrieb neue Maschinen? Ganz gleich, welche größere Investition gerade ansteht: Es stellt sich die Frage: „Wie bezahle ich es?“ Aus dem Eigenkapital oder mit geliehenem Geld? Auf einmal oder auf Raten?

Einsatzmöglichkeiten der Einkaufsfinanzierung

Bei vielen größeren Investitionsvorhaben bietet es sich an, einen Kredit aufzunehmen. Eine flexiblere Alternative ist die Einkaufsfinanzierung. Sie kommt zum Einsatz, wenn ein Unternehmen kurzfristig Kapital benötigt. Typische Situationen für eine Einkaufsfinanzierung sind:

Unternehmen, die kurzfristig einen Auftrag zwischenfinanzieren wollen.

Unternehmen, die von volatilen Rohstoffpreisen profitieren und große Mengen kaufen, aber erst später bezahlen wollen.

Unternehmen, die im Saisongeschäft Spitzen ausgleichen müssen.

Unternehmen, die eine Alternative zum Lieferantenkredit benötigen.

Ablauf der Einkaufsfinanzierung

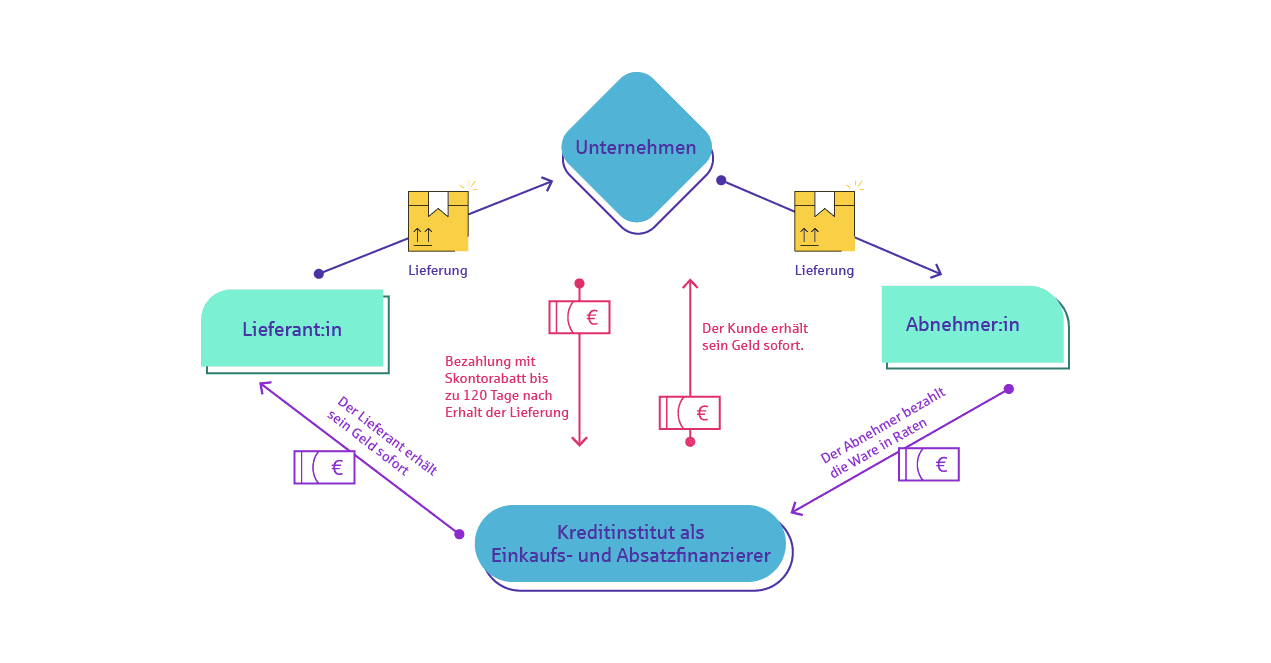

Wenn Sie Waren bei einem Lieferanten bestellen, kauft ein Einkaufsfinanzierer oder eine Einkaufsfinanziererin die gewünschten Produkte für Sie. Er oder sie bezahlt die Lieferung innerhalb der gegebenen Skontofrist – und Sie profitieren vom Preisnachlass. Da Sie nicht den Verkäufer oder die Verkäuferin bezahlen, sondern den Einkaufsfinanzierer beziehungsweise die Einkaufsfinanziererin, erhalten Sie außerdem ein verlängertes Zahlungsziel. Je nach Anbieter können Sie sich bis zu 120 Tage Zeit lassen. Die Einkaufsfinanzierung schont also Ihre Liquidität.

Praxistipp

Wenn Sie die Einkaufs- und Absatzfinanzierung kombinieren, bleiben Sie flüssig und erschließen neue Kundengruppen.

Eine besondere Rolle spielt die Einkaufsfinanzierung für Autohändler. Sie kaufen ihre Fahrzeuge von den Herstellern und binden dadurch viel Kapital. Erst wenn sie ihre Modelle verkaufen, fließt Geld zurück. Das kann mehrere Monate dauern. Aber auch in anderen Branchen ist der Einsatz sinnvoll.

Verkaufen und zurückleasen

Eine weitere Möglichkeit, um flüssig zu bleiben, ist die „Sale-and-lease-back“-Variante. Hier verkauft Ihr Unternehmen Güter an eine Leasinggesellschaft und least sie zur weiteren Nutzung wieder zurück. Das Verfahren kommt nicht nur bei Autos, Immobilien oder Maschinen zum Einsatz, sondern auch bei immateriellen Gütern wie Marken und Patenten. Es eignet sich, um Ihre Bonität und Liquidität zu erhöhen – Sie bleiben also kreditwürdig und zahlungsfähig. Aber auch wenn eine Erbschaft oder eine Unternehmensübergabe anstehen, kann ein Rückmietverkauf-Geschäft sinnvoll sein.

Vorteile der Einkaufsfinanzierung

Sie verbessern die Bonität und Liquidität Ihres Unternehmens.

Sie können Ihre Rechnung bis zu 120 Tage später bezahlen.

Sie können Rabatte beim Einkauf, zum Beispiel in Form von Skonto, in Anspruch nehmen.

Lieferanten freuen sich darüber, dass ihre Rechnungen sofort beglichen werden.

Ob Sie mit einer Einkaufsfinanzierung günstiger fahren, sollten Sie im Einzelfall prüfen.

Neukunden und Neukundinnen gewinnen mithilfe der Absatzfinanzierung

Hat Ihre Firma tolle Produkte, aber zu wenig Abnehmer? Dann ist es an der Zeit, sich über die Absatzfinanzierung Gedanken zu machen. Vielleicht können Sie mit attraktiven Finanzierungsmodellen mehr Interessierte als Kundinnen und Kunden gewinnen.

Die Finanzierung des Absatzes beschreibt nichts anderes als die Zahlungsmodalitäten, die Sie Ihrer Kundschaft anbieten. Wenn Sie beispielsweise ein Küchenfachgeschäft betreiben, werden Sie wissen: Nicht alle Kunden und Kundinnen können den neuen Herd bar bezahlen. Also sollten Sie ihnen ermöglichen, das Gerät zu finanzieren.

Im Endkundengeschäft kommt der Ratenkredit besonders häufig zum Einsatz. Dabei legen Sie mit dem Käufer oder der Käuferin fest, wie lange der Kredit läuft und wie hoch die monatliche Tilgungsrate ist.

So funktioniert die kombinierte Einkaufs- und Absatzfinanzierung

Die zentrale Aufgabe der Absatzfinanzierung ist es also, die Kaufkraft auf der Seite der Kundschaft zu steigern. Mittelständler und Mittelständlerinnen können gemeinsam mit ihrer Hausbank eine Absatzfinanzierung vereinbaren. Das hat den Vorteil, dass Sie als Hersteller oder Herstellerin beim Verkauf Ihr Geld sofort erhalten, auch wenn sich ein Kunde oder eine Kundin für eine langfristige Finanzierung entscheidet. So steigern Sie Ihre Liquidität. Sie müssen auch keine eigenen Strukturen in Ihrem Unternehmen schaffen, um die Kreditanträge zu bearbeiten oder die Zahlungseingänge zu kontrollieren. Das übernimmt Ihre Sparkasse für Sie.

Vorteile der Absatzfinanzierung

Sie erweitern Ihren Kundenstamm.

Sie verbessern die Kundenbindung.

Sie steigern Ihren Umsatz.

Da der Absatzfinanzierer – also die Sparkasse oder Bank – Sie sofort bezahlt, bleiben Sie zahlungsfähig.

Sie optimieren Ihre Eigenkapitalquote.

Die Bank schützt Sie vor Forderungsausfällen.

Die Bank kontrolliert sämtliche Zahlungseingänge.

Absatzfinanzierung im Außenhandel

Für international tätige Unternehmen gibt es noch weitere Formen der Absatzfinanzierung. Dabei steht die Absicherung eigener Mittel und Lieferungen im Mittelpunkt. Ihr Kreditinstitut unterstützt Ihre Exportfinanzierung beispielsweise mit Dokumentenakkreditiven oder Dokumenteninkasso.

Kombination der Einkaufs- und Absatzfinanzierung

Die kombinierte Einkaufs- und Absatzfinanzierung bietet Ihrem Unternehmen viele Vorteile. Im Wareneinkauf profitieren Sie nicht nur von Skonti- und Rabatterträgen, sondern bleiben auch flüssig. Und auch der Lieferant hat Vorteile: Er erhält sein Geld sofort und ist vor Forderungsausfällen geschützt, da er mit einer Sparkasse oder Bank einen sehr guten Schuldner hat.

Die Absatzfinanzierung verleiht Ihnen eine besondere Stellung im Wettbewerb: Sie können Ihren Abnehmern flexible Zahlungsmodelle anbieten und erschließen so neue Kundensegmente. Mit dem Finanzierungsinstitut haben Sie zudem einen starken Partner mit umfangreichem Know-how an Ihrer Seite. Ihr Risiko eines Zahlungsausfalls sinkt auf null. Mithilfe dieser Absicherungsinstrumente ist die nächste große Investition einfach zu bewältigen.

Sie möchten mehr zur Einkaufs- und Absatzfinanzierung erfahren? Wir beraten Sie gern.

Wir helfen Ihnen und Ihrem Unternehmen bei allen wichtigen Finanzfragen persönlich weiter. Erreichen Sie hier Ihre Sparkasse vor Ort.

Für einen reibungslosen Ablauf in der Lieferkette nehmen viele Unternehmen große Summen in die Hand. Die Supply-Chain-Finanzierung hilft ihnen, ihre Einkaufskonditionen und ihre Kennzahlen zu verbessern.

Produktempfehlungen wie bei Amazon oder Netflix oder Chat-Bots im Kundenservice: Machine Learning ist inzwischen im Alltag vieler Unternehmen und Kunden angekommen. Was sind die Vorteile der lernenden Technik und wie gelingt der Einstieg?

Auf in die digitale Welt. Das steht bei vielen kleineren, mittleren und größeren Unternehmen auf der Agenda. Damit sie ihre Potenziale in dieser Hinsicht besser ausschöpfen können, gibt es Fördermöglichkeiten vom Bund, den Ländern sowie aus der Sparkassen-Finanzgruppe.