Pensionsfonds

Möglichkeit zur betrieblichen Altersvorsorge bieten

Mitarbeiterbindung

Individuelle Anlagewünsche

Bieten Sie die Chance auf lukrative Börsen-Renditen

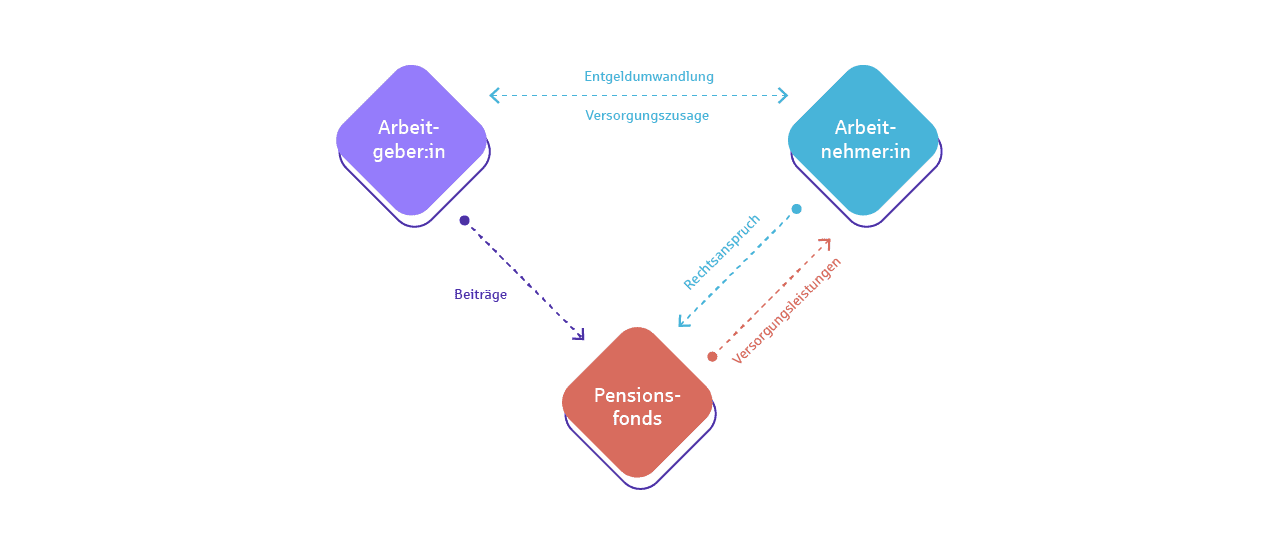

Der Pensionsfonds ist eine externe Versorgungseinrichtung, die die betriebliche Altersversorgung für Sie durchführt. Sie und Ihre Mitarbeiter können Ihre Beiträge flexibel einzahlen. Ein Teil davon fließt in nationale oder internationale Wertpapiere. So haben Sie die Chance auf überdurchschnittliche Renditen.

Ihre Vorteile bei einem Pensionsfonds:

- Gesetzliche Vorgaben erfüllen

Mit einem Pensionsfonds erfüllen Sie als Arbeitgeber den gesetzlichen Anspruch Ihrer Arbeitnehmer auf Entgeltumwandlung für die berufliche Altersvorsorge.

- Positionierung als attraktiver Arbeitgeber

Sie motivieren Ihre Mitarbeiter zur Altersvorsorge und binden sie länger an Ihr Unternehmen.

- Individuelle Anlagewünsche

Ihre Arbeitnehmer können individuelle Anlagewünsche äußern.

- Mitnahme von Versorgungsansprüchen

Wechseln Mitarbeiter den Arbeitgeber, können sie ihre Versorgungsansprüche leicht mitnehmen.

- Einfache Verwaltung

Pensionsfonds sind einfach zu verwalten und wirken sich nicht auf die Bilanz aus.

- Insolvenzgeschützt

Sie sind insolvenzgeschützt über den Pensions-Sicherungs-Verein.

Betriebliche Altersvorsorge mit Aktien & Co.

In einen Pensionsfonds zahlen Sie und Ihre Mitarbeiter flexibel Beiträge für die betriebliche Altersvorsorge ein. Die Sparkassen Pensionsfonds AG trägt und verwaltet für Sie den Fonds.

Pensionsfonds können das eingezahlte Geld freier anlegen als andere Angebote zur betrieblichen Altersvorsorge. Der Fonds investiert einen Teil der Vorsorgebeiträge in Aktien und andere Wertpapiere. Dadurch haben Ihre Mitarbeiter die Chance auf hohe Erträge.

Komfortabel für Sie und Ihre Belegschaft

Steuern und Sozialabgaben sparen

Sie überführen die Beiträge Ihrer Mitarbeiter direkt vom Bruttogehalt an den Pensionsfonds. Auch Sie als Arbeitgeber können sich an der Vorsorge Ihrer Arbeitnehmer beteiligen. Diese Beiträge sind für Sie Betriebsausgaben und lassen sich steuerlich absetzen.

Egal, wer sie zahlt: Beiträge bis zu vier Prozent der Beitragsbemessungsgrenze (BBG) sind für beide Seiten sozialversicherungsfrei. Und es fällt keine Lohnsteuer an.

Zusätzlich können weitere 1.800 Euro pro Jahr steuerfrei in den Pensionsfonds fließen. Vorausgesetzt Ihr Mitarbeiter nutzt nicht gleichzeitig die Förderung nach § 40b EStG für Altverträge.

Einfach zu nutzen

Weil er extern verwaltet wird, macht Ihnen ein Pensionsfonds wenig Arbeit und er ist außerdem bilanzneutral. Verlässt ein Mitarbeiter Ihr Unternehmen, können Sie seine Ansprüche aus dem Pensionsfonds leicht auf einen anderen Arbeitgeber übertragen.

Ein Pensionsfonds eignet sich auch gut für die Versorgung von geschäftsführenden Gesellschaftern. Sie legen zum Beispiel die Höhe und Anzahl Ihrer Beiträge individuell fest.

Bei einer Insolvenz sind die Ansprüche der Arbeitnehmer über den Pensions-Sicherungs-Verein geschützt.