Bürgschaftsversicherung

Mehr finanzieller Spielraum

Nachweis der eigenen Bonität

Schneller und unkomplizierter Abschluss

Eine Bürgin für Sie – als Sicherheit für Ihre Kundschaft

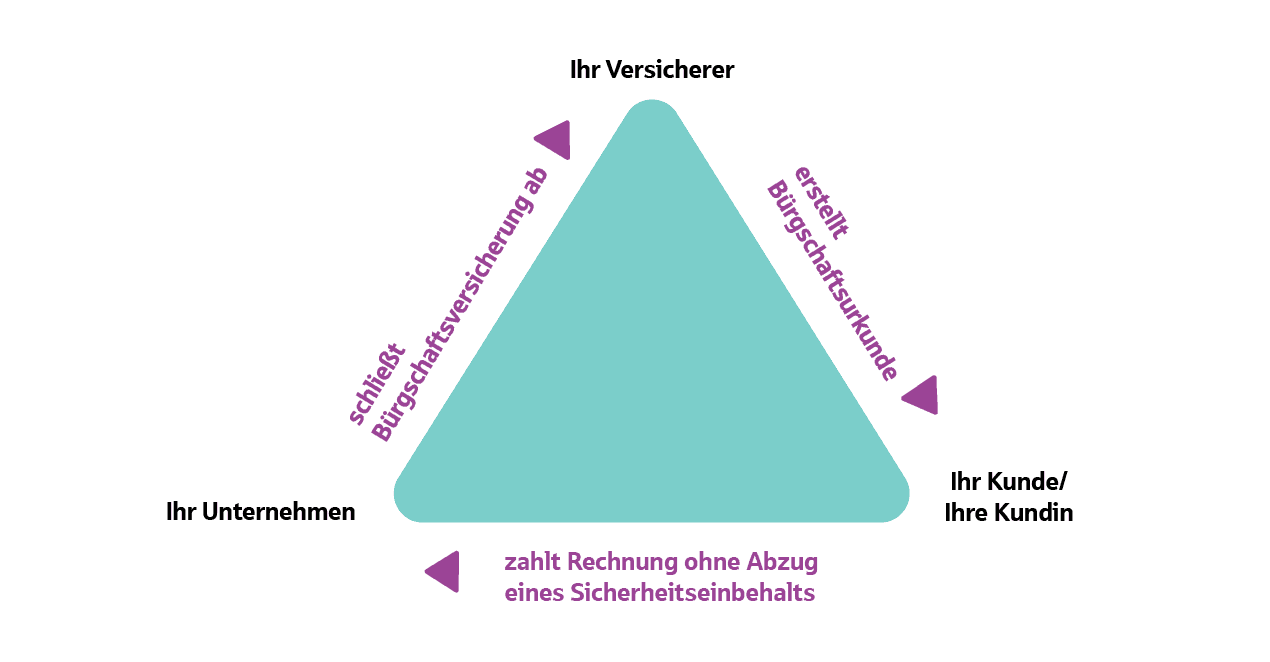

Bei einem großen Auftrag möchte Ihr Auftraggeber eine Sicherheit in Form einer Bürgschaft haben? Ihre Kundinnen und Kunden zahlen Ihre Rechnungen nicht direkt in voller Höhe, sondern halten Sicherheitseinbehalte zurück? Mit einer Bürgschaftsversicherung (auch: Kautionsversicherung) geben Sie ihnen die nötige Sicherheit – und Einbehalte werden Ihnen von nun an sofort ausbezahlt. Das verbessert Ihre Liquidität, fördert das Vertrauen bei der Kundschaft und ist noch dazu ganz einfach für Sie.

Vorteile einer Bürgschaftsversicherung

- Vorsprung bei der Akquise

Indem Sie bestimmte Risiken Ihrer Auftraggeber absichern, beweisen Sie Ihre Professionalität und Verlässlichkeit.

- Verbesserung Ihrer Liquidität

Geben Sie Ihrer Kundschaft über die entsprechende Bürgschaft Sicherheit, darf diese keine Sicherheitseinbehalte mehr zurückhalten.

- Gewinn an finanziellem Spielraum

Im Gegensatz zu einer Bankbürgschaft wird mit einer Bürgschaftsversicherung Ihre Kreditlinie nicht belastet: Ihr maximal möglicher Kreditrahmen reduziert sich also nicht um die Höhe der Bürgschaft.

Warum eine Bürgschaftsversicherung sinnvoll ist

Bei größeren Aufträgen verlangen Kundinnen und Kunden in bestimmten Branchen häufig Sicherheiten in Form von Bürgschaften (auch: Avale). So möchten sie sicherstellen, dass Ihr Unternehmen …

- den Vertrag erfüllt, die Auftraggeber aber auch bei Nichterfüllung finanziell abgesichert sind.

- seine Leistungen ohne Mängel erbringt, die Auftraggeber aber bei Mängeln finanziell entschädigt werden.

- nach Erhalt einer Vorauszahlung auch Leistungen erbringt, die Auftraggeber aber, falls nicht, die Vorauszahlung zurückbekommen.

Eine entsprechende Bürgschaft kann für Sie diese Risiken Ihrer Auftraggeber absichern. Die Kundschaft darf dann außerdem keine Sicherheitseinbehalte mehr zurückhalten. Das bedeutet: Ihr Kunde oder Ihre Kundin darf aus Ihrer Rechnung geschuldetes Geld nicht in Teilen als Sicherheit bis zum Ende der Gewährleistungsfrist zurückhalten, wie es beispielsweise im Baugewerbe oft der Fall ist. Stattdessen muss die komplette Rechnungssumme direkt bezahlt werden. Das verbessert Ihre Liquidität.

Beim Abschluss einer Bürgschaft haben Sie zwei Möglichkeiten: eine Bankbürgschaft (Avalkredit) oder eine Bürgschaftsversicherung. Letztere hat für Sie den Vorteil, dass Ihre Kreditlinie bei einer Sparkasse oder Bank damit nicht belastet wird. Das bedeutet: Braucht Ihr Unternehmen beispielsweise für Investitionen einen Kredit bei einer Sparkasse oder Bank, reduziert sich der mögliche Kreditrahmen nicht um die Höhe der Bürgschaft. Sie gewinnen also durch die Bürgschaftsversicherung an finanziellem Spielraum. Die Versicherung abzuschließen, ist noch dazu einfach und geht in der Regel schnell.

So funktioniert eine Kautionsversicherung

Stärken Sie das Vertrauen Ihrer Geschäftspartner

Was eine Bürgschaftsversicherung abdeckt

- Gewährleistungsbürgschaft

Nachdem Sie Ihre Leistung erbracht haben, darf der Kunde oder die Kundin keine Sicherheitseinbehalte zurückhalten, sondern muss Ihre Rechnung direkt in voller Summe bezahlen. Die Gewährleistungsbürgschaft sichert die Gewährleistungsansprüche ab.

- Vertragserfüllungsbürgschaft

Sie sichert Ihre vertraglich getroffenen Vereinbarungen mit dem Kunden oder der Kundin ab. Würde Ihr Unternehmen den Vertrag nicht erfüllen, weil es Insolvenz anmelden muss, bekäme der Kunde oder die Kundin eine finanzielle Entschädigung.

- Vorauszahlungsbürgschaft

Wenn Ihr Unternehmen für die Vorauszahlung des Kunden oder der Kundin keine Leistungen erbringen würde, würde die Vorauszahlungsbürgschaft diese notfalls erstatten.

Wer braucht eine Bürgschaftsversicherung?

Unternehmen unterschiedlicher Branchen brauchen eine Kautionsversicherung, beispielsweise im Baugewerbe sowie Maschinen- und Anlagenbau. Das ist immer dann der Fall, wenn Aufträge nur mit einer Bürgschaft vergeben werden oder die Kundschaft Sicherheitseinbehalte zurückhält. Letztere werden Ihnen mit einer Kautionsversicherung sofort ausbezahlt.

Sorglos ist einfach

Wann die Bürgschaftsversicherung zahlt – und wann nicht¹

im Laufe des Gewährleistungszeitraums Mängel an Ihrer erbrachten Leistung auftreten, die Sie nicht beheben (Gewährleistungsbürgschaft).

der Auftraggeber berechtigte Schadenersatzansprüche wegen Nichterfüllung oder Teilerfüllung Ihres Vertrags stellt (Vertragserfüllungsbürgschaft).

der Kunde oder die Kundin dem Betrieb eine Vorauszahlung leistet, dieser aber daraufhin keine Leistung erbringt (Vorauszahlungsbürgschaft).

Mängel, die Sie nicht beheben, nach Ablauf des Gewährleistungszeitraums auftreten.

die Schadenersatzansprüche des Kunden oder der Kundin unberechtigt sind.

Ihr Betrieb auf die Vorauszahlung hin die vereinbarte Leistung erbracht hat.

¹ Bitte beachten Sie, dass die Leistungen je nach Versicherer, Paket und Tarif abweichen können. Die Kautionsversicherung zahlt nur unter der Voraussetzung, dass der Versicherungsnehmer oder die Versicherungsnehmerin den jeweiligen Bereich im Versicherungspaket abgedeckt hat. Bitte prüfen Sie in Ihrem Vertrag, was Ihre Kautionsversicherung in Ihrem Fall anbietet.

Häufige Fragen zur Bürgschaftsversicherung

Bei größeren Aufträgen verlangt die Kundschaft in bestimmten Branchen häufig Sicherheiten in Form von Bürgschaften (auch: Avale). Damit möchte sie beispielsweise sichergehen, dass Ihr Unternehmen …

- den Vertrag erfüllt, die Auftraggeber aber auch bei Nichterfüllung finanziell abgesichert sind.

- seine Leistungen ohne Mängel erbringt, die Auftraggeber aber auch bei Mängeln finanziell entschädigt werden.

- nach Erhalt einer Vorauszahlung auch Leistungen erbringt, die Auftraggeber aber, falls nicht, die Vorauszahlung zurückbekommen können.

Mit einer entsprechenden Bürgschaftsversicherung lassen sich diese Risiken absichern. So ist die Kundschaft beruhigt, dass sie im Ernstfall entschädigt wird. Als Auftragnehmer oder Auftragnehmerin zeigen Sie durch den Bürgen, dass Sie eine gute Bonität haben und verlässlich sind. Sie profitieren aber auch davon, dass Sicherheitseinbehalte sofort ausbezahlt werden. Das verbessert die Liquidität Ihres Unternehmens.

In Unternehmen bestimmter Branchen (beispielsweise im Baugewerbe sowie Maschinen- und Anlagenbau) ist eine Bürgschafts- oder Kautionsversicherung notwendig beziehungsweise sinnvoll, wenn größere Aufträge nur mit einer Bürgschaft vergeben werden oder die Kundschaft Sicherheitseinbehalte zurückhält. Letztere werden Ihnen mit einer Kautionsversicherung mit Gewährleistungsbürgschaft sofort ausbezahlt.

Je nachdem, welche Bürgschaftsarten für Ihr Unternehmen wichtig sind, können Sie verschiedene Varianten abschließen, die in unterschiedlichen Fällen greifen, beispielsweise …

- eine Gewährleistungsbürgschaft, die die Gewährleistungsansprüche Ihrer Kundschaft absichert, sodass diese Sicherheitseinbehalte auszahlen muss.

- eine Vertragserfüllungsbürgschaft als Absicherung für den Auftraggeber, falls Sie Ihren Vertrag nicht erfüllen können.

- eine Vorauszahlungsbürgschaft, die greift, wenn Ihr Unternehmen nach Erhalt einer Vorauszahlung keine Leistungen erbringt. Die Kautionsversicherung gibt Ihrem Auftraggeber Sicherheit und verbessert Ihre Liquidität, weil Rechnungen ohne Einbehalte in voller Höhe bezahlt werden.

Die Kosten unterscheiden sich je nach Bürgschaftsbedarf und Risiko Ihres Unternehmens. Vereinbaren Sie jetzt einen Termin bei einem unserer Expertinnen und Experten in Ihrer Sparkassen-Filiale. Wir beraten Sie gern konkret für Ihren Fall.

Das hängt von der Branche, der Tätigkeit und dem Auftraggeber ab. Beispielsweise im Baugewerbe sowie Maschinen- und Anlagenbau ist sie oft wichtig, weil sie vom Kunden oder der Kundin eingefordert wird, um einen Auftrag zu bekommen. Außerdem kann sie Ihren finanziellen Spielraum vergrößern, wenn keine Sicherheitseinbehalte mehr zurückgehalten werden und Ihre Kreditlinie bei einer Sparkasse oder Bank dadurch nicht eingeschränkt wird.